中金:以不變應(yīng)萬變,以汽車業(yè)績確定性來應(yīng)對流動性波動

近期市場流動性有所波動,若流動性保持相對寬松,除了業(yè)績驅(qū)動的標(biāo)的外,我們認(rèn)為“向新而行”會持續(xù)成為一個重要的趨勢;若貨幣回歸中性,我們認(rèn)為部分市場參與者趨于底線思維,則業(yè)績增長確定性高、估值合理的標(biāo)的也值得考慮。

摘要

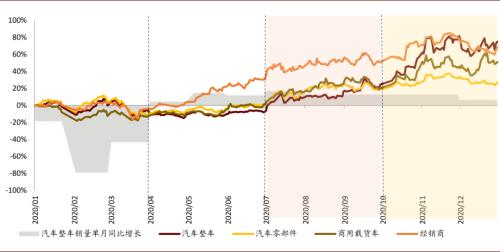

2H20汽車板塊估值整體提升,產(chǎn)銷復(fù)蘇帶動盈利修復(fù)是主因。此輪上漲以整車及大市值個股為主,零部件標(biāo)的相對滯漲。2020年下半年汽車板塊整體漲幅較大,申萬汽車行業(yè)指數(shù)上漲35%。從2020年7月開始,由長城A/H拉開了整車板塊上漲的序幕,后續(xù)伴隨車企2-3季度的業(yè)績回暖,以及3季度行業(yè)銷量的逐步走強,10月開始整車板塊股價整體走勢強勁。我們認(rèn)為產(chǎn)銷復(fù)蘇帶動產(chǎn)能利用率提升是本輪主要的基本面驅(qū)動,盈利能力隨之修復(fù)。2020年1季度受到疫情影響,各品牌產(chǎn)能利用率較低,隨著疫情逐步控制,2季度產(chǎn)能利用率開始回升,3-4季度隨著汽車行業(yè)產(chǎn)銷復(fù)蘇,帶動產(chǎn)能利用率恢復(fù)至較高水平。而前期估值較低,為估值修復(fù)提供了空間。

2H20除業(yè)績驅(qū)動外,流動性充沛拉動新興業(yè)務(wù)高估值。2020年1季度起,流動性較為寬松,資金持續(xù)流入,加速提升估值中樞。業(yè)績增長預(yù)期高的標(biāo)的均有較好表現(xiàn),例如長城汽車(行情601633,診股)、福耀玻璃(行情600660,診股)、星宇股份(行情601799,診股)、拓普集團(tuán)(行情601689,診股)、中升控股、永達(dá)汽車。同時電氣化和智能化帶來估值方法切換,充沛流動性推高新興(行情300098,診股)業(yè)務(wù)估值:傳統(tǒng)估值方法以利潤為錨,電氣化和智能網(wǎng)聯(lián)相關(guān)的整車與零部件受到特斯拉等相關(guān)公司影響,均開始以EV/Rev或者PS作為主要的估值辦法,從而帶動估值上升。

以不變應(yīng)萬變,以業(yè)績確定性來應(yīng)對流動性波動。無謂流動性松緊,我們從長期業(yè)績穩(wěn)定性、短期業(yè)績彈性和低估值三個角度分析投資機(jī)會:1)長線邏輯清晰,無懼流動性回歸中性。若細(xì)分賽道具有長期成長性,且業(yè)進(jìn)入壁壘高,公司管理優(yōu)秀和好的商業(yè)模式,可充分享受賽道優(yōu)勢帶來的業(yè)績增長,雖然短期估值較高,但長線邏輯通順,有長期盈利增速來消化估值,無需過多考慮流動性收緊。汽車智能化帶來的傳統(tǒng)零部件高端化都是確定性較高的賽道。2)抓住行業(yè)轉(zhuǎn)型機(jī)會,放量車型拉動中期業(yè)績成長。我們認(rèn)為綁定下游客戶如特斯拉、大眾,受益于Model3/Y,ID4等暢銷車型帶來的銷量高增長,將帶來較大的短期業(yè)績彈性。目前我們跟蹤到特斯拉全球排產(chǎn)景氣度較高,預(yù)計2021年可以帶來80-100萬輛的拉動。3)業(yè)績邊際提升明顯,估值較低,具備綜合性價比。受制于業(yè)務(wù)偏傳統(tǒng)、2020年受疫情沖擊較大等因素,部分在2021年得益于海外復(fù)蘇、毛利率見底、車型周期恢復(fù)等因素有扎實業(yè)績的公司此前估值有所折價,若伴隨貨幣政策回歸中性,市場更重視高盈利增長,該部分公司或有較好表現(xiàn)。

風(fēng)險

汽車行業(yè)產(chǎn)銷復(fù)蘇不及預(yù)期。

正文

2H20基本面復(fù)蘇疊加流動性寬裕,推動板塊估值提升

2H20汽車板塊估值整體提升,我們認(rèn)為產(chǎn)銷復(fù)蘇帶動盈利修復(fù)是主因

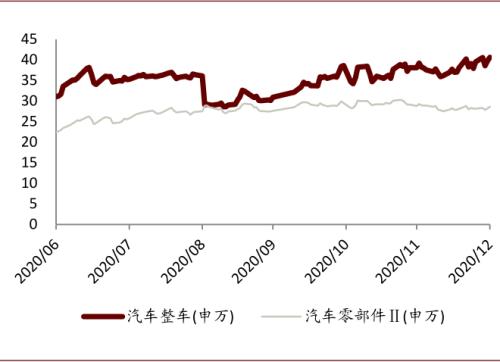

此輪上漲以整車及大市值個股為主,零部件標(biāo)的相對滯漲。2020年下半年汽車板塊整體漲幅較大,申萬汽車行業(yè)指數(shù)上漲35%。細(xì)化來看,從2020年7月開始,由長城A/H拉開了整車板塊上漲的序幕,后續(xù)伴隨車企2-3季度的業(yè)績回暖,以及3季度行業(yè)銷量的逐步走強,10月開始整車板塊股價整體走勢強勁,A股SW汽車整車指數(shù)2H20漲幅約91%,主要體現(xiàn)為估值提升,板塊平均TTM P/E從30倍左右提升至40倍左右,相比之下,零部件板塊整體漲幅比較有限,SW零部件指數(shù)漲幅為25%,板塊平均TTM P/E基本保持在30倍左右。而重卡行業(yè)受益于高景氣度,上漲達(dá)到50%,經(jīng)銷商板塊受益于豪車銷量高增速帶動,漲幅達(dá)到29%。

我們認(rèn)為產(chǎn)銷復(fù)蘇帶動產(chǎn)能利用率提升是本輪主要的基本面驅(qū)動,盈利能力隨之修復(fù)。2020年1季度受到疫情影響,各品牌產(chǎn)能利用率較低,隨著疫情逐步控制,2季度產(chǎn)能利用率開始回升,3-4季度隨著汽車行業(yè)產(chǎn)銷復(fù)蘇,帶動產(chǎn)能利用率恢復(fù)至較高水平。其中豐田本田的合資公司均實現(xiàn)了100%以上的產(chǎn)能利用率,豪車中北京奔馳和華晨寶馬均在85%以上;自主品牌中上汽通用五菱、長城汽車依托MINIEV、新三代H6等暢銷產(chǎn)品,實現(xiàn)了利用率和利潤率的同步提升,長城四季度單車凈利潤實現(xiàn)6509元。而前期估值較低,為估值修復(fù)提供了空間。1H20末,汽車板塊P/E(2020E)約為25.9倍,處于所有行業(yè)中較低水平,有向上提振的空間。

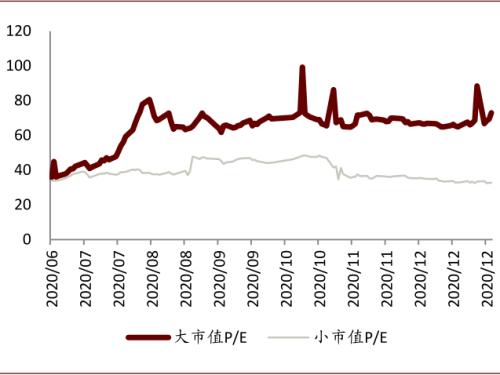

從零部件板塊內(nèi)部看,股價表現(xiàn)有所分歧,大市值股表現(xiàn)更加強勁。以300億人民幣市值為分界線,A/H股大市值零部件公司(包含濰柴、福耀、華域、星宇等10家企業(yè))占零部件板塊總市值比例接近50%,2H20股價平均漲幅約為61%,TTM P/E估值基本翻倍;相比之下,小市值零部件公司漲幅比較有限,股價平均漲幅為20%,TTM P/E估值基本保持在35倍以下。

圖表:2020年汽車板塊整車、零部件、重卡、經(jīng)銷商股價走勢vs汽車銷量同比

資料來源:中汽協(xié),萬得資訊,中金公司(行情601995,診股)研究部 注:漲幅按照成份股總股本加權(quán)平均

圖表:2020年主要品牌產(chǎn)能利用率逐步恢復(fù)

資料來源:Marklines,公司公告,中金公司研究部

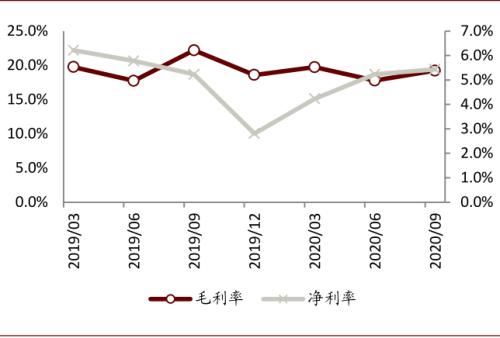

圖表: A/H零部件公司季度毛利率及凈利率

資料來源:萬得資訊,中金公司研究部

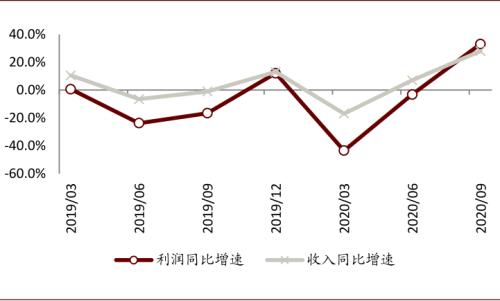

圖表: A/H零部件公司季度收入/凈利潤同比增速

資料來源:萬得資訊,中金公司研究部

圖表:申萬指數(shù)各板塊P/E對比

資料來源:萬得資訊,中金公司研究部

圖表: A股整車與零部件企業(yè)TTM P/E走勢(2H20)

資料來源:萬得資訊,中金公司研究部

圖表: 零部件企業(yè)小/大市值TTM P/E走勢(2H20)

資料來源:萬得資訊,中金公司研究部 注:大市值公司為300億人民幣以上市值公司

2H20除業(yè)績驅(qū)動外,我們認(rèn)為流動性充沛拉動新興業(yè)務(wù)高估值

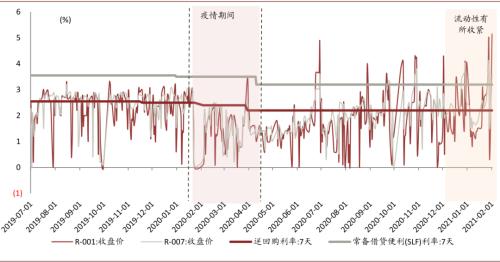

2020年1季度起,流動性較為寬松,資金持續(xù)流入,加速提升估值中樞。業(yè)績增長預(yù)期高的標(biāo)的均有較好表現(xiàn)。

電氣化和智能化帶來估值方法切換,充沛流動性推高新興業(yè)務(wù)估值。傳統(tǒng)估值方法以利潤為錨,電氣化和智能網(wǎng)聯(lián)相關(guān)的整車與零部件受到特斯拉等相關(guān)公司影響,均開始以EV/Rev或者PS作為主要的估值辦法,從而帶動估值上升。

圖表:疫情期間資金流動性充沛、2H20相較2019年同期水平也更為寬裕

資料來源:萬得資訊,中金公司研究部

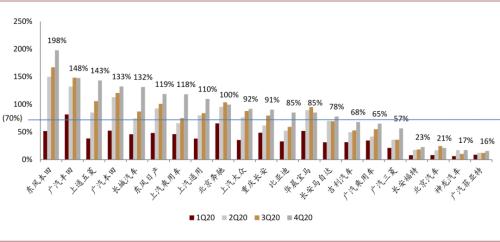

圖表:2H20汽車板塊主要標(biāo)的漲幅

資料來源:萬得資訊,中金公司研究部

以不變應(yīng)萬變,以業(yè)績確定性來應(yīng)對流動性波動

若流動性保持相對寬松,除了業(yè)績驅(qū)動的標(biāo)的外,我們覺得“向新而行”會持續(xù)是一個重要的趨勢;若貨幣回歸中性,部分市場參與者趨于底線思維,則業(yè)績增長確定性高、估值合理的標(biāo)的也值得考慮。

我們分別從長期業(yè)績穩(wěn)定性、短期業(yè)績彈性和低估值三個角度挖掘投資機(jī)會。(詳情請參照報告原文)

長線邏輯清晰,無懼流動性收緊。我們認(rèn)為若細(xì)分賽道具有長期成長性,且業(yè)進(jìn)入壁壘高,公司管理優(yōu)秀和好的商業(yè)模式,可充分享受賽道優(yōu)勢帶來的業(yè)績增長,雖然短期估值較高,但長線邏輯通順,有長期盈利增速來消化估值,無需過多考慮流動性收緊。

抓住行業(yè)轉(zhuǎn)型機(jī)會,放量車型拉動中期業(yè)績成長。我們認(rèn)為部分企業(yè)綁定下游客戶,受益于Model3/Y,ID4等帶來的銷量高增長,會帶來較大的短期業(yè)績彈性。并且,我們認(rèn)為特斯拉供應(yīng)鏈和大眾MEB供應(yīng)鏈亦師不錯的主題性機(jī)會。

業(yè)績邊際提升明顯,估值較低,具備綜合性價比。我們認(rèn)為,受制于業(yè)務(wù)偏傳統(tǒng)、2020年受疫情沖擊較大等因素,部分在2021年有扎實業(yè)績的公司此前估值有所折價,若伴隨貨幣政策回歸中性,市場更重視高盈利增長,該部分公司或有較好表現(xiàn)。

來源:中金公司