中金:順應時代趨勢,掘金可降解塑料產業投資機會

白色污染是人類社會發展過程中面臨一個的巨大挑戰,二十一世紀以來全球興起可降解風潮。2020年中國正式從“限塑”轉為“禁塑”,國內可降解行業進入高速發展期。需求空間大,供應格局雛形未現,我們認為2021年可降解行業迎來百舸爭流的“黃金時代”。

摘要

解決白色污染,限塑政策加碼。塑料污染又稱白色污染,是指塑料制品在使用后被棄置,變成固體廢物而造成的污染。隨著經濟發展,白色污染成為人類面臨的一大難題,二十一世紀以來,一場可降解風潮從發達國家發起、逐步向發展中國家擴散。全球主要國家陸續出臺相關政策,隨著2020年發布《關于進一步加強塑料污染治理的意見》,我國正式加入“禁塑”行列、步入可降解時代。

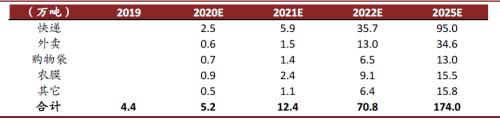

可降解市場前景光明,成本控制決定可降解市場天花板。2019年我國塑料制品產量達到8184.2萬噸,其中可降解塑料實際用量僅4.4萬噸,占比不足1%。展望未來,我們認為可降解塑料主要應用場景包括快遞、外賣、商超購物、農膜等領域。根據測算,我們預計至2022年末我國可降解塑料需求提升至70.8萬噸,至2025年進一步達到174.0萬噸(CAGR為78%),發展潛力大。可降解塑料種類眾多,實際推廣需要充分考慮性能及性價比,成本降低速度及幅度決定其推廣進度,當前時點來看PBAT(聚對苯二甲酸-己二酸-丁二醇酯)及PLA(聚乳酸)是較具發展潛力的兩種產品。

PBAT是石油基可降解塑料明星產品,2021年步入爆發元年。目前海外PBAT無論是規模和技術上都領先于國內企業,代表企業如巴斯夫和Novamont等。隨著國內科研院校及企業加大投入,國內生產企業提升技術水平,我們認為2021年有望進入大規模擴產元年,三年內規劃新增產能超200萬噸(2020年末約17萬噸)。我們認為國內主要企業不存在技術障礙,目前高單價之下先投產先盈利,2022年后成本控制強、具備大化工能力的企業有望逐漸勝出,遠期需要關注萬華、華峰等化工巨頭對PBAT布局進展。

PLA是生物基可降解塑料代表產品,技術門檻有望成為高盈利的護城河。PLA是以玉米等農作物為基礎原料合成的新型生物可降解材料,受到丙交酯高技術門檻限制,NatureWorks、Total Corbion等外企仍是全球的龍頭供應商。目前國內企業浙江海正、豐原生化、金丹科技(行情300829,診股)等少數企業逐步打通全流程,考慮到進入壁壘較高,我們認為PLA未來兩年內有望維持較高的盈利能力。

全球限塑禁塑背景下,可降解塑料需求2021年步入高速發展階段,我們認為可降解行業具備突出的投資價值及機會。與需求相對明確不同,行業供應格局暫未明晰,我們認為選股邏輯應當著眼現在(技術突破、先發優勢等)+展望未來(企業質地、做大能力等)。

風險

政策推進不及預期;企業可降解項目建設進度低于預期。

正文

可降解塑料:解決白色污染的不二之選

塑料污染,又稱白色污染,是指如包裝袋、農用地膜、一次性餐具、塑料瓶等塑料制品在使用后被棄置,變成固體廢物而造成的污染。傳統的塑料制品主要由聚乙烯、聚氯乙烯等高分子化合物制成,其降解處理十分困難,降解時間可達200年。目前傳統塑料垃圾的處理方法主要有四種:填埋、焚燒、再生造粒和熱解。填埋的塑料會嚴重妨礙地下水滲透,其添加劑也會給土地造成二次污染;焚燒塑料會產生有害氣體;再生造粒會將可回收塑料分解為顆粒后重新制成塑料,但不適用于塑料薄膜和其他層壓塑料;熱解法是利用塑料中有機物的熱不穩定性,使其受熱分解。但塑料垃圾的處理依然存在幾個問題:1)產量巨大但循環利用少。根據2018年聯合國環境署的報告稱,全球總計生產出90億噸塑料制品,僅有約9%被循環利用。2)廢舊塑料的分揀困難。3)廢舊塑料的綜合處理成本高。

圖表: 塑料污染嚴重

資料來源:百度圖片,中金公司(行情601995,診股)研究部

政策引導,全球興起可降解風潮

可降解塑料是指在特定的環境下, 通過光或微生物將塑料大分子鏈切斷變成小分子, 最終變成水和二氧化碳的一種塑料,是在生產過程中加入一定量的添加劑 (如淀粉、改性淀粉或其它纖維素、光敏劑、生物降解劑等) , 使得材料穩定性下降所制成的。按照降解機理,可降解塑料可以分為光降解塑料、生物降解塑料和光—生物降解塑料三大類,2019年的實現應用的可降解塑料總需求量近120萬噸。在應用領域方面,西歐主要用于垃圾袋、購物袋、包裝材料等;美國主要用于垃圾袋、購物袋、醫藥用材、農膜等。在標準方面,中國的生物降解相關標準制定與國際保持基本同步,目前共有40項國家標準、行業標準,其中關于產品通用技術要求標準11項,具體產品標準21項,樹脂相關標準7項。

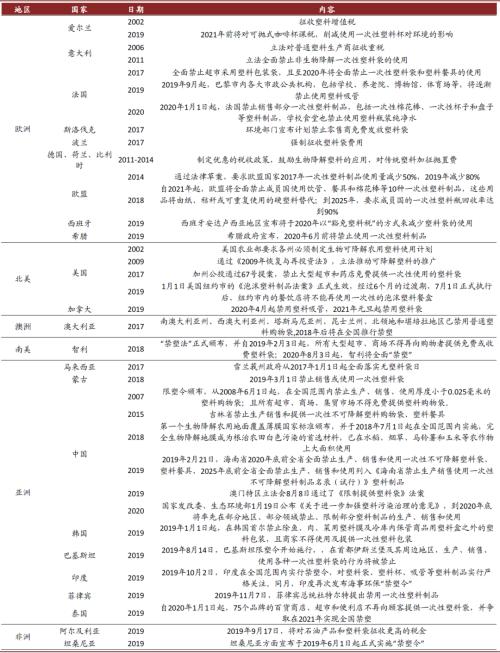

為治理白色污染,近年來全球各國陸續出臺多項政策,采取了征收塑料增值稅或費用,禁用或限用傳統塑料袋,立法推廣可降解塑料等手段。其中,歐美發達國家和地區起步較早,意大利在2011年全面禁止非生物可降解塑料的使用,美國在2002年要求各州制定生物可降解農用塑料,亞洲大部分國家在2019年陸續開始實行限塑令。我國也采取了多項措施,2007年頒布“限塑令”,2018年頒布第一個生物降解農用覆蓋薄膜國家標準,2020年頒布《關于進一步加強塑料污染治理的意見》,在多個場景中禁用不可降解塑料,實現從“限塑”到“禁塑”。據聯合國環境規劃署調查顯示,目前全球限制一次性塑料制品使用的國家或地區至少有67個,2019年全球新開展限塑令國家超過15個。隨著全球及中國的限塑和禁塑政策的逐步落地,可降解塑料憑借其短期內降解和對環境無害等優勢,對傳統塑料的替代空間巨大。

圖表: 全球可降解塑料政策梳理

資料來源:前瞻網,各政府網站等,中金公司研究部

可降解塑料介紹

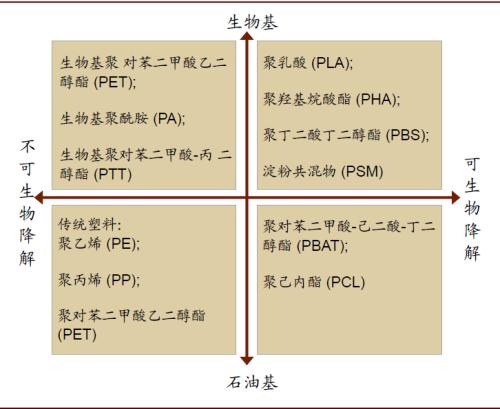

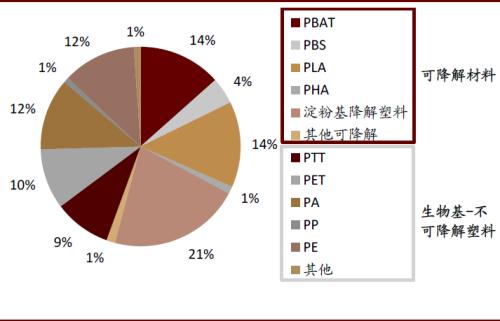

塑料制品可依據可降解性和原材料來源分為四大類。目前,世界各國對于塑料污染問題的關注逐漸加深,各種形式的環保政策不斷出臺,隨著“限塑”的觀念在全球逐漸達成共識,可降解塑料制品被推向了時代風口。可降解塑料主要有石油基和生物基兩種,顧名思義其原材料分別來源于石油和生物制品。由于化石能源的不可再生性,生物基塑料制品逐漸走入大眾的視野。隨著技術的發展,可通過改性和共混等方式提高生物基塑料的性能,使其可以在硬度、透明度、強度、耐熱性的方面媲美石油基塑料。

圖表: 塑料產品類型分類

資料來源:歐洲生物塑料協會,中金公司研究部

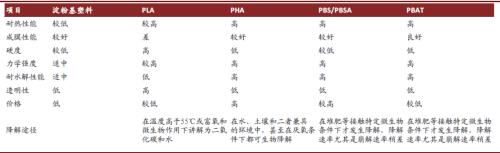

可降解塑料種類眾多,性能各異。(1)淀粉基塑料,是對淀粉改性后,使其變成熱塑性淀粉而得,具有耐熱性較低,成膜性較好,價格低的特點。(2)PLA,又稱聚丙交酯,是以乳酸為主要原料聚合得到的聚酯類聚合物,具有硬度高、力學強度和耐熱性能較高、成膜性能差等特點,且價格較低。(3)PHA,是由很多細菌合成的一種胞內聚酯,其耐熱性、力學強度、耐水解、成膜性等性能優異,對降解環境要求低,但價格高。(4)PBS是由丁二酸和丁二醇經縮合聚合合成而得,PBSA是丁二酸丁二醇酯-己二酸丁二醇酯共聚物,它們與PHA性能類似,但價格更親民。(5)PBAT是己二酸丁二醇酯和對苯二甲酸丁二醇酯的共聚物,兼具PBA和PBT的特性,延展性、斷裂伸長率、耐熱性等較好,但只有在堆肥接觸特定微生物時方可發生降解,價格較低。

圖表: 可降解塑料的主要性能差異

資料來源:CNKI,中金公司研究部

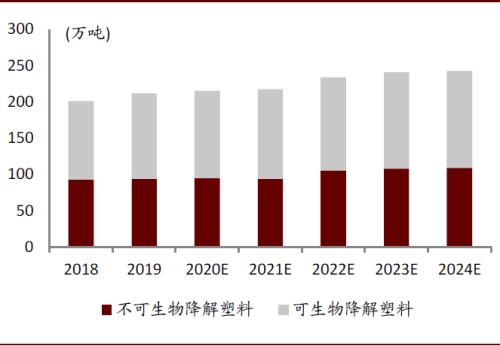

圖表: 2018-2024E全球生物塑料產能

資料來源:歐洲生物塑料協會,nova-Institute,中金公司研究部

圖表: 2019年全球不同類型生物塑料產能

資料來源:歐洲生物塑料協會,nova-Institute,中金公司研究部

市場前景光明,成本控制決定可降解市場天花板

2019年我國塑料制品產量達到8184.2萬噸,約占全球總產量23%左右。其中我國僅塑料袋年使用量即超過了400萬噸,此外外賣和快遞行業的加速發展正在加劇這一問題。與此形成鮮明對比的是,2019年我國可降解塑料實際用量僅4.4萬噸,可降解塑料在塑料制品中占比不足1%。由于工程塑料對性能要求更高、且回收更為容易,我們認為可降解塑料的推廣將更加依賴于民用領域。我們根據不同終端需求以及相對應的滲透率測算,我們預計至2022年末我國可降解塑料需求提升至70.8萬噸,至2025年進一步達到174.0萬噸。

圖表: 可降解塑料需求測算

資料來源:萬得資訊,中金公司研究部

可降解市場前景光明,快遞、外賣、購物袋等諸多領域有望加速推廣普及

線上消費普及,快遞包裝替代需求旺盛

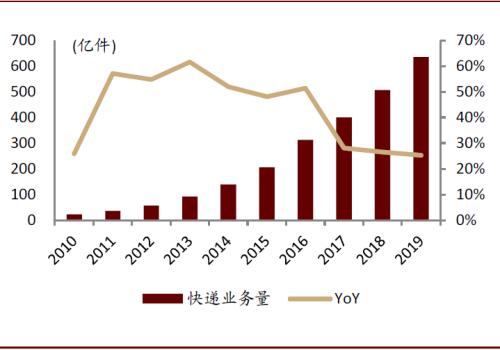

隨著網購的逐漸普及,快遞包裝成為我國塑料包裝的主要使用領域之一。根據國家郵政局數據,2019年,我國完成快遞業務量635.2億件,同比增長25.3%。為防止編織袋、塑料袋和封套等包裝對環境造成嚴重污染,2018年頒布的《快遞封裝用品》系列國家標準首次提出“快遞包裝宜采用生物降解塑料”。2016年以來,菜鳥網絡、京東等平臺也制定了支持生物降解塑料發展的措施。在政策引導和相關企業的雙重作用下,生物降解塑料對傳統塑料包裝制品替代空間巨大。

根據央視財經,2019年全國快遞消耗塑包裝180萬噸[1],我們據此測算快遞件對塑料的單位消耗量約為30克。考慮到我國快遞行業仍以兩位數的高速增長,同時我們假設可降解塑料使用占比的持續提升,我們測算2022年國內快遞消耗可降解塑料約為35.7萬噸,2025年進一步提升至94.9萬噸。

圖表: 快遞中塑料應用場景

資料來源:垃圾分類APP,中金公司研究部

圖表: 中國快遞業務量

資料來源:萬得資訊,中金公司研究部

外賣增長迅猛,一次性餐具替代需求潛力大

在忙碌的城市生活中,外賣逐漸成為人們重要的飲食方式。根據美團研究院及中國飯店協會發布的報告,2019年我國外賣市場交易金額將達6035億元,同比增長30.8%。由于外賣廣泛使用一次性餐具,涉及袋、碗、湯勺和湯杯等塑料制品,這使得塑料制品的使用量大幅增加。2017年6月,美團外賣、行業協會及多家餐飲品牌共同發起《綠色外賣行業公約(綠色十條)》,推動使用綠色餐具。考慮到生物降解塑料可有效解決這一問題,我們認為其市場需求有望快速增長。

據艾瑞咨詢,2019年中國餐飲外賣產業對應約144億筆外賣訂單,以外賣包裝50萬噸塑料消耗計算,平均單筆外賣對塑料的消耗量約為35克。考慮到外賣的環保政策推廣力度更大,我們假設2022/2025年可降解塑料滲透率分別為15%/30%,屆時對應拉動可降解塑料需求分別為13.0及34.6萬噸。

圖表: 外賣中塑料應用場景

資料來源:puworld,中金公司研究部

圖表: 中國外賣收入規模

資料來源:艾瑞咨詢,美團,中金公司研究部

商超、集貿等場景購物袋需求平穩,可降解滲透率亟待提升

自2008年國內推廣“限塑令”以來,超市、商場的塑料購物袋使用量降幅明顯,從頂峰100萬噸左右下降至70萬噸左右。由于部分場景仍保留基本需求,我們預計商超使用塑料袋已經難以大幅下滑。在此背景下,可降解塑料袋對部分傳統塑料袋替代仍有較大發展空間。塑料購物袋主要應用場景為商超和集貿市場,我們判斷商超滲透率提升速度將高于集貿市場滲透率。根據各自的滲透率假設,我們預計2022/2025年在購物袋領域的用量分別為6.5和13萬噸。

圖表: 商超塑料應用場景

資料來源:puworld,中金公司研究部

傳統農膜污染嚴重,行業替代空間廣闊

地膜是農業生產的重要物質資料之一,地膜覆蓋可以顯著提高土壤溫度、防止土壤水分蒸發、提高肥效、保持土壤疏松等。但目前國內多使用傳統聚乙烯薄膜,在自然環境條件下難以降解,加之缺乏有效的治理措施,廢舊地膜在農田土壤中逐年增多,污染持續加劇。主要危害表現在殘膜阻礙土壤水分的滲透,降低土壤通透性;殘膜與根系直接接觸,阻礙根系伸展,影響作物生長,引起作物減產。2015 年以來,農業部啟動了“全國生物降解地膜評價試驗”專項,3年的試驗結果顯示,生物降解地膜是傳統聚乙烯地膜良好的替代者,具有良好的應用前景。

根據智研資訊,2017年國內農用塑料薄膜產量為268萬噸,考慮到行業整體增速較為緩慢,我們預計2020及2025年將小幅增長至293萬噸及308萬噸。相較于其它應用領域,我們認為農膜領域相對推廣較慢,預計2022及2025年滲透率分別為3%和5%,對應需求為9.1和15.5萬噸。

圖表: 農業塑料應用場景

資料來源:百度圖片,中金公司研究部

圖表: 農用塑料薄膜產銷情況

資料來源:智研咨詢,中金公司研究部

成本控制是可降解滲透率提升關鍵

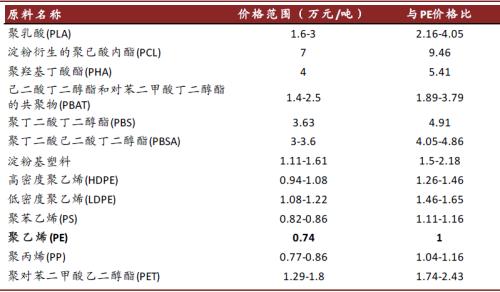

可降解塑料價格顯著高于傳統塑料,降本成其推廣關鍵。目前主要的可降解塑料如PLA、PHA、PBAT等的價格分別在1.6-3萬元/噸,4萬元/噸,1.4-2.5萬元/噸,大約是PE價格的2-5倍,PCL的價格甚至達到7萬元/噸,是PE價格的9倍;而傳統的不可降解塑料如PP、PET、PE等價格較低。可見目前可降解塑料的價格顯著高于傳統的不可降解塑料,較高的生產成本是可降解塑料推廣的主要障礙,也是生產企業的重點突破方向。

圖表: 可降解塑料與傳統不可降解塑料的價格對比

資料來源:CNKI,卓創資訊,中金公司研究部

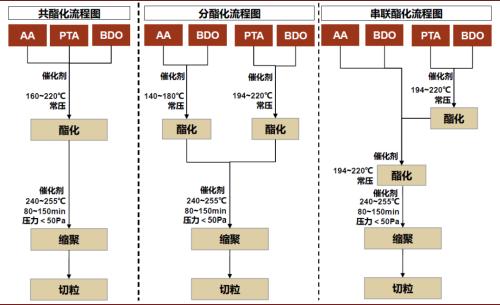

石油基可降解塑料—聚己二酸/對苯二甲酸丁二酯(PBAT)

PBAT是己二酸丁二醇酯和對苯二甲酸丁二醇酯的共聚物。PBAT屬于熱塑性石油基的生物降解塑料,兼具PBA(聚己二酸丁二醇酯)和 PBT(聚對苯二甲酸丁二醇酯)的特性,既有較好的延展性和斷裂伸長率,也有較好的耐熱性和力學性能,是一種全生物可降解塑料,在堆肥等接觸特定微生物條件下可發生降解。PBAT的原材料是己二酸(AA)、對苯二甲酸(PTA)和1,4-丁二醇(BDO),在一定比例下合成得到PBAT,主要有三種合成方式,分別為共酯化、分酯化、串聯酯化。

圖表: PBAT的主要合成方法流程圖

資料來源:流程化工網,中金公司研究部

國內技術實現突破,即將進入大規模擴產階段

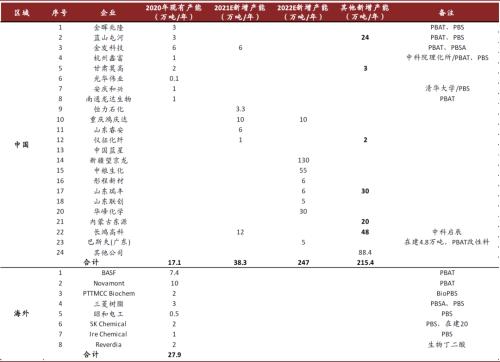

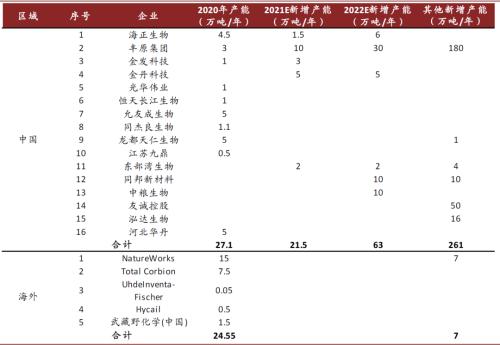

國內PBAT、PBS現有產能達17.1萬噸/年,規劃產能達超200萬噸/年。海外的主要PBAT生產廠商是巴斯夫和意大利Novamont,目前產能分別為7.4萬噸/年和10萬噸/年,分別占全球產能約16.4%和22.2%;國內PBAT的產能大約在17.1萬噸/年,其中金發科技(行情600143,診股)、藍山屯河及金暉兆隆的產能較大,分別為6萬噸/年、3萬噸/年和3萬噸/年。面對廣闊的可降解塑料需求,國內各大廠商積極擴張產能,未來三年規劃新增產能超200萬噸/年,2022年開始進入產能集中釋放期。

國內生產工藝水平仍需進步,2021年行業步入大規模擴產元年。在生產工藝方面,與國外相比,國內廠商普遍采用直接酯化法,工藝水平與海外企業仍存在一定差距,產品在高端應用領域有待突破。目前國內主要進行PBAT材料研究的既有科研院所,如中科院理化技術研究所、中科院化學研究所、清華大學等,也有化工企業,如藍山屯河等。其中中科院理化所研究出了成本低、力學性能高、生物安全性良好的PBAT材料,并授權匯盈新材料、金暉兆隆和悅泰生物等公司進行生產;藍山屯河、中科院化學所等均具備自主研發生產能力。

圖表: 全球PBAT、PBS企業產能

資料來源:生物降解材料研究院,中金公司研究部

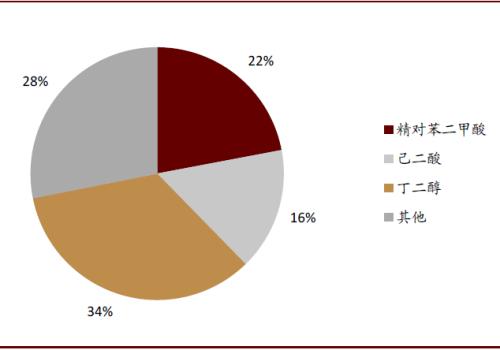

產業鏈:上游為PTA、BDO、AA等單體,供應過剩、原料充足

PBAT上游原材料為PTA、BDO、AA,原材料成本占比大。PBAT屬于石油基可降解材料,其上游原材料為PTA、BDO、AA等單體,由于PBAT需要在堆肥環境下降解,其下游包括垃圾分類回收及降解處理產業。生產1噸的PBAT,需要0.4噸PTA、0.43噸BDO和0.35噸AA。在PBAT生產成本中,原材料成本占約72%,其次為單位設備折舊成本,第三為人工成本。

圖表: 2019年PBAT成本構成

資料來源:珠海萬通環評報告,中金公司研究部

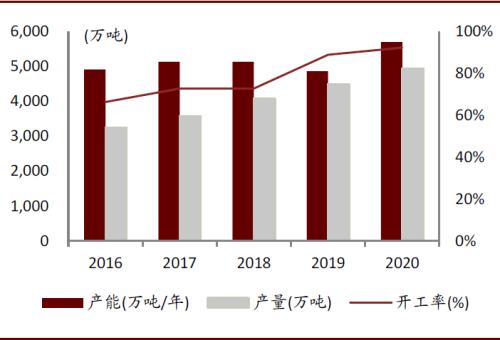

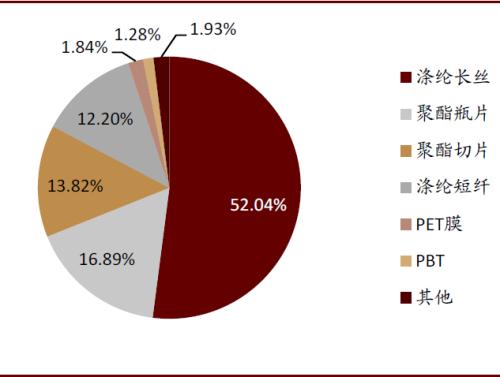

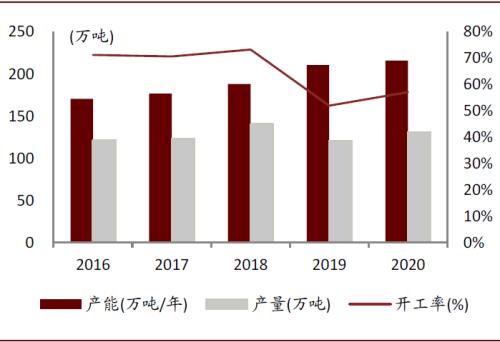

大煉化陸續投產,PTA過剩周期來臨。精對苯二甲酸(PTA),是石腦油通過提純、提煉得到對二甲苯(PX),在催化劑作用下,氧化并經加氫精制、結晶、干燥等步驟得到PTA。目前全國PTA產能較高,2020年產能和產量分別為5696萬噸、4938萬噸,分別同比增長17.3%、10.3%。PTA的下游產品主要是用于滌綸長絲(52%),其次為聚酯瓶片(17%)和聚酯切片(14%)。隨著大煉化的陸續投產,各企業目前的PTA擴產產能已達3300萬噸/年,較當前產能約擴產60%。隨著這部分產能在未來3年內陸續投產,PTA可能階段性進入產能過剩時期。

圖表: PTA產能產量開工率

資料來源:卓創資訊,中金公司研究部

圖表: 2019年PTA下游占比

資料來源:卓創資訊,中金公司研究部

圖表: PTA未來擴產規劃

資料來源:卓創資訊,中金公司研究部

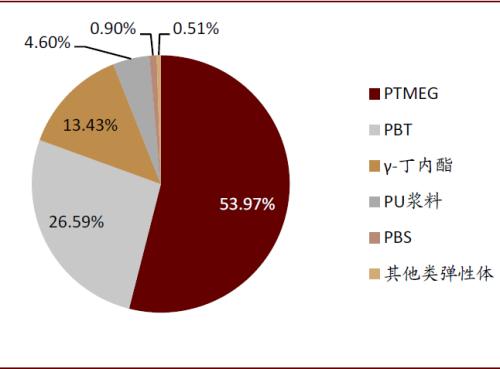

開工率低,BDO產能長期過剩。1,4-丁二醇(BDO)是一種無色或淡黃色油狀液體,其下游應用包括PTMEG、PBT、γ-丁內酯等,2019年各自消費占比分別為54%、27%、13%。我國BDO產能長期處于過剩狀態,2020年全國BDO產能達到216萬噸/年,四年年均復合增長率為6.1%;然而,2020年開工率僅為57%,較2016年開工率已下降14.17pct。此外未來在建、擬建的BDO產能在百萬噸以上,且裝置趨于大型化,行業產能過剩問題日益嚴重,PBAT作為BDO的重要下游,其廣闊的市場需求有望吸收BDO的過剩產能。

圖表: BDO產能產量開工率

資料來源:卓創資訊,中金公司研究部

圖表: 2019年BDO下游占比

資料來源:卓創資訊,中金公司研究部

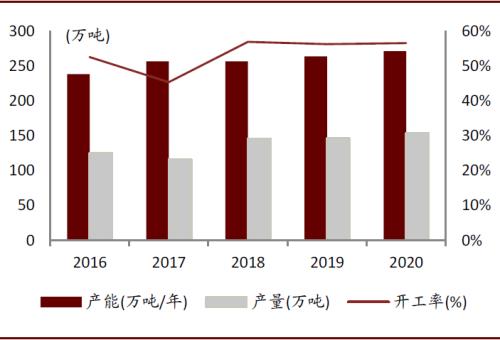

AA開工率長期處于低位,PBAT、尼龍有望緩解供過于求局面。己二酸(AA)是一種重要的有機二元酸,具有羧基的性質。2016-2020年,我國AA的產能從238.5萬噸/年增長至271萬噸/年,四年年均復合增長率為3.25%;同期開工率長期處于低位,從52.58%變化至56.58%,供給遠大于需求的情況一直未得到改善。下游應用方面,AA主要應用在PU漿料、鞋底原液、其他類彈性體、PA66等,消費占比分別為41%、23%、16%和12%。而PBAT作為新興下游,其需求爆發有望緩解AA供大于求的局面;同時國內己二腈突破在即,2022年后尼龍高速增長可能進一步帶動AA需求。

圖表: AA產能產量開工率

資料來源:卓創資訊,中金公司研究部

圖表: 2019年AA下游占比

資料來源:卓創資訊,中金公司研究部

生物基可降解塑料—聚乳酸(PLA)

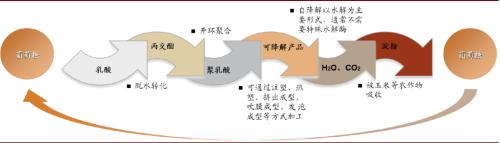

聚乳酸又名聚丙交酯,是一種新型生物可降解材料。聚乳酸不僅具有聚乙烯、聚丙烯和聚苯乙烯等石油基材料的實用性能和成型加工性能,而且具有良好的生物降解性、生物相容性和生物可吸收性。聚乳酸在降解過程中,主要以水解為主,不需要輔以特定水解酶,降解后生成二氧化碳和水再次進入生態循環,不會對環境造成污染,是世界公認的環境友好型新材料。

圖表: 聚乳酸生產和降解流程圖

資料來源:歐洲生物塑料協會,中金公司研究部

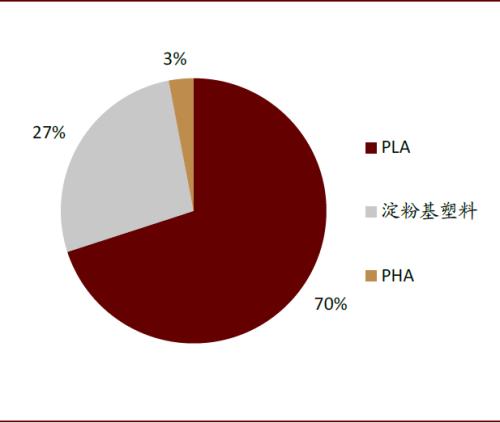

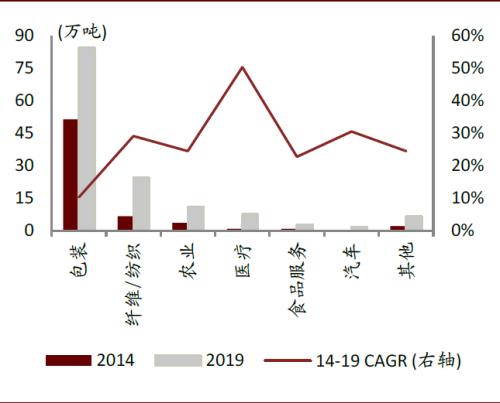

聚乳酸(PLA)為主要生物基可降解塑料之一,市場份額占比最大。根據BCC Research數據,2019年聚乳酸市場份額預計占生物基可降解塑料的70%。聚乳酸以其優良的特性和廣闊的應用范圍,可逐漸替代纖維、醫用材料、包裝材料等石油基塑料制品,實現生物降解,消除目前困擾世界各國的“白色污染”問題。包裝是生物基塑料主要應用行業,醫療健康或成為未來主要增長驅動。根據BCC Research統計數據,包裝仍是聚乳酸等生物基可降解塑料最主要的下游應用行業,且遠高于其他,2019年包裝行業使用生物基可降解材料大約84.5萬噸。值得注意的是,由于聚乳酸等材料擁有獨特的生物相容性以及其他可以媲美石油基降解材料的物理屬性,進而在醫療行業得到快速的發展,2014年至2019年的復合增長率高達50.4%,并且在未來仍將給整體需求帶來增量。

圖表: 2019年各類生物基可降解塑料市場份額占比

資料來源:BCC Research,中金公司研究部

圖表: 生物基可降解塑料的主要下游應用

資料來源::BCC Research,中金公司研究部

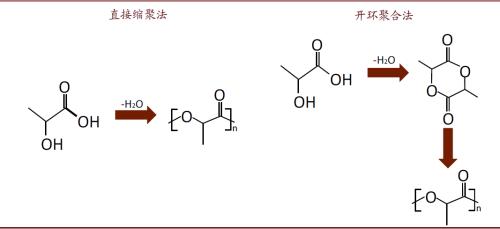

聚乳酸理論合成路線主要有兩種,“二步法”為目前主要工藝合成路線。直接縮聚法:又稱“一步法”,此方法的優點在于乳酸單體轉化率較高,合成路線簡單,不需要經過中間體的純化,因而成本較低。但是因為在反應過程中會有水的產生,目前還沒形成分離水的有效方法,因此會影響聚乳酸的分子量及其微觀分布,最終導致無法獲得高品質、高分子量的聚乳酸產品。目前國內僅同杰良公司采用“一步法”制備聚乳酸。開環聚合法:又稱“二步法”,此方法在于先使用乳酸反應獲得低聚物,解聚生成中間體—丙交酯,再通過丙交酯開環縮聚制備聚乳酸。此方法制備的聚乳酸在分子量、微觀結構方面都可控、可調,因此成為目前市場中主要制備聚乳酸的方法,但同時因為工藝流程中需要涉及丙交酯的純化過程,工藝流程相對復雜、冗長,直接導致生產成本的增加。

圖表: 聚乳酸制備方法

資料來源:CNKI,中金公司研究部

海外聚乳酸企業龍頭地位顯著,國內企業加速布局

技術壁壘高,國外聚乳酸龍頭企業占據全球大部分市場份額。國外主要生產聚乳酸的企業有美國嘉吉的NatureWorks公司、法國Total公司和荷蘭Corbion公司的合建公司,這兩家企業產能分別為15萬噸/年和7.5萬噸/年,是全球的龍頭供應商。目前,導致兩家公司占據大部分市場份額的主要原因在于聚乳酸行業的技術壁壘,其擁有聚乳酸制備中間體—丙交酯的高純度、低成本制備工藝。

國內企業逐步突破技術限制,加速布局聚乳酸產能。目前,我國聚乳酸生產規模最大且掌握丙交酯生產核心技術的企業為浙江海正生物,擁有4.5萬噸/年產能且在建生產線投產后,我們認為公司整體產能將擴大至12萬噸/年。國內企業集中度初步顯現,聚乳酸相關專利數遠超其他國家,多家企業開始積極實施產業鏈布局。其中,金丹科技聯合南京大學,掌握有機胍催化制備丙交酯—聚乳酸的技術,并投資建設1萬噸/年丙交酯生產線,我們預計在未來3-5年內產能再擴大10萬噸/年。

圖表: 全球聚乳酸生產企業產能

資料來源:生物降解材料研究院,中金公司研究部

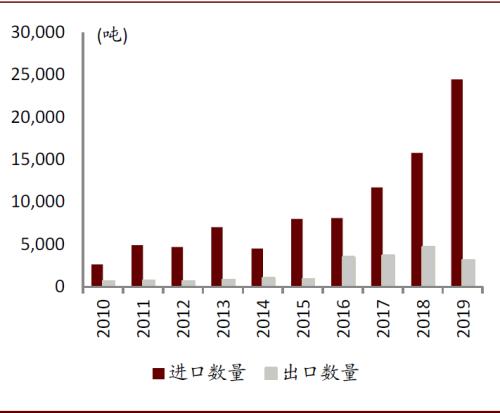

供不應求,國內聚乳酸價格持續上漲。隨著“限塑令”等環保政策落地,可降解塑料成為傳統塑料最主要的替代產品,聚乳酸的價格自2019年以來一路水漲船高。根據《每日經濟新聞》報道[2],2019年初,聚乳酸的單價大約為1萬元/噸,到2019年底再漲至3萬元/噸,目前聚乳酸的單價飆升至4萬元/噸[2]。價格的上漲原因來自于市場缺口的擴大,目前國內聚乳酸對于進口產品依賴較大,國內名義產能27.1萬噸,實際有效產量遠低于此。

圖表: 國內聚乳酸進出口數量

資料來源:萬得資訊,中金公司研究部

產業鏈:農作物加工制乳酸,丙交酯技術為核心

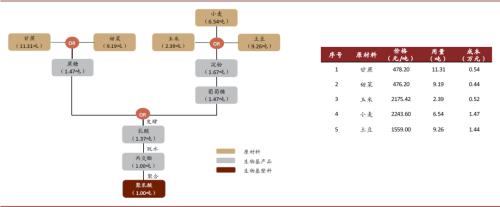

上游農作物原料可選種類多,玉米為最好農產品(行情000061,診股)品種。目前,聚乳酸主要通過乳酸脫水制得丙交酯,再開環縮聚生成高分子聚乳酸。根據CNKI資料,1噸聚乳酸所需乳酸原料為1.37噸,理論產率為73.0%。乳酸一般通過蔗糖或者葡萄糖發酵制備,其產率較高為93.2%。對于蔗糖或葡糖糖的獲取,可選擇的上游農作物則相對較多,甘蔗和甜菜作為制備蔗糖的原材料,分別需要11.31噸甘蔗或9.19噸甜菜即可獲得1.47噸蔗糖;葡萄糖則來源于淀粉,淀粉可通過加工玉米、小麥或者土豆制備,1.47噸葡萄糖需要1.67噸淀粉,對應農作物原料的數量分別為玉米2.39噸,小麥6.54噸,土豆9.26噸。綜上所述,玉米為生產乳酸、丙交酯、聚乳酸最好的農作物原料之一,制備1噸聚乳酸或者1.37噸乳酸僅需2.39噸玉米,理論聚乳酸、乳酸產率分別為41.8%、57.3%,為所有農產品中最高。

丙交酯中間體制備技術為工藝核心。目前,掌握高質量丙交酯制備技術且形成聚乳酸生產規模的企業全球僅三家,分別為NatureWorks、Total-Corbion和浙江海正。NatureWorks產能最大,并且擁有乳酸生產能力,其生產線生產的丙交酯產品均自給不外售。同樣,Total-Corbion在近年投產了聚乳酸生產線后,所有丙交酯產品停止外售,但是因為Total-Corbion暫時未擁有自主乳酸生產線,受制于原材料的供應短缺,其7.5萬噸/年聚乳酸生產線中,產量僅為2.5萬噸/年。我國浙江海正的工藝技術主要來自于長春應化所,目前其丙交酯產量可實現部分自給。

丙交酯的純度將直接影響到所制備出的聚乳酸分子量,只有高光學純度的聚乳酸才可以在分子量、微觀結構實現可控、可調,進而影響相關產品的物理和化學屬性,因此丙交酯純化技術為聚乳酸行業豎起了較高的技術壁壘。在生產過程中,要求丙交酯中游離酸濃度小于0.063%,否則不能合成分子量高于10萬的聚乳酸。

圖表: 聚乳酸生產所需原材料情況

資料來源:CNKI,萬得資訊,中金公司研究部(價格為2020年全年均價)

投資建議

全球限塑禁塑背景下,可降解塑料需求2021年步入高速發展階段,我們認為可降解行業具備突出的投資價值及機會。與需求相對明確不同,行業供應格局暫未明晰,我們認為選股邏輯應當著眼現在(技術突破、先發優勢等)+展望未來(企業質地、做大能力等)。

來源:中金公司