中信證券:“碳中和”全景圖一覽 四大產業展望及相關標的

名詞解釋:【碳達峰】指溫室氣體排放總量要在2030年前達到頂點,此后便要開始下降。【碳中和】指溫室氣體凈排放為零,即通過植樹造林和碳捕捉等方式抵消全部的溫室氣體排放。

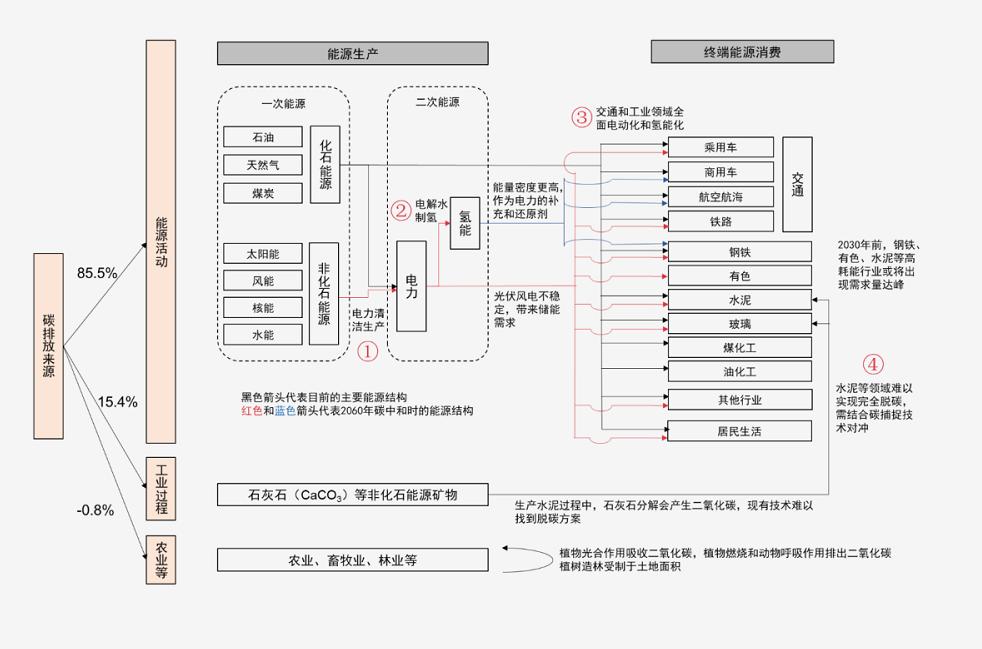

實現碳中和的堅定決心將深刻影響中國的能源結構、工業生產與消費方式。實現碳中和的關鍵,在于使占85%碳排放的化石能源實現向清潔能源的轉變。2020年非化石能源占比約為16.4%,預計2030年將達到26.0%,2060年接近100%。增量主要由光伏風電貢獻。

實現碳中和的途徑主要包括:電力生產清潔化,發展氫能源,交通和工業的電動化/氫能化及碳捕捉四個方面。我們預測2060年的中國將有以下變革:

第一,借助光伏、風電裝機增長,電力系統將實現完全脫碳;

第二,氫能源將實現全面商業化,特別是在航空等領域;

第三,鋼鐵、建材、交通等能源消費部門,將進行大規模的電動化和氫能化改造;

第四,碳捕捉是實現雄偉目標的關鍵拼圖。

碳中和實現路徑

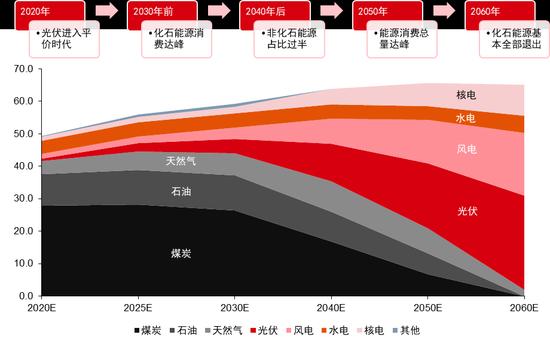

預計2030年中國碳排放將達到116億噸的峰值,是實現碳中和的關鍵里程碑。未來十年,非化石能源將首次成為增量能源需求的主力。

預計從2020-2030年,我國能源消費總量將增長20%;非化石能源是滿足這部分增量需求的關鍵,占一次能源比重將從16.4%上升到26.0%,其中光伏、風電潛力最大;化石能源占比將從83.6%下降至74.0%,其中煤炭、石油和天然氣消耗總量分別于2025年、2030年和2040年達峰。

2060年實現碳中和的路徑

資料來源:中信證券(行情600030,診股)研究部

2020-2060年中國一次能源消費結構變化預測

資料來源:國家統計局,中信證券研究部預測

能耗“雙控”、碳交易與綠色金融是三大主要抓手

第一,能耗“雙控”是直接的行政手段。“十四五”規劃中有望明確各地方目標。

第二,碳交易是核心市場調節機制。全國交易市場已經成立,電力行業率先納入履約周期,其余七大高耗能行業預計于“十四五”期間納入。采用基準線法分配碳排放配額的方式,將促進高耗能的落后產業出清。

第三,綠色金融是重要的配套支撐。規模已超12萬億,將通過融資成本的調節,促進企業減排;特別地,綠色產業基金或將復制集成電路“大基金”熱潮。

四大產業展望及相關標的

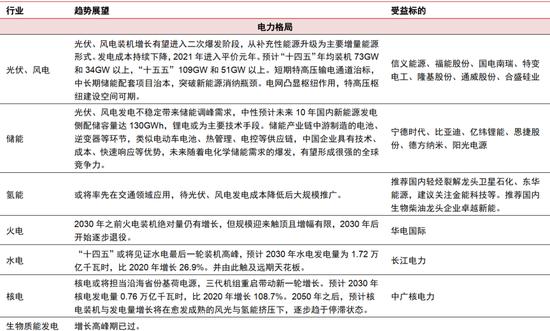

1)電力格局:火電逐步退出歷史舞臺,光伏、風電接力增量需求。

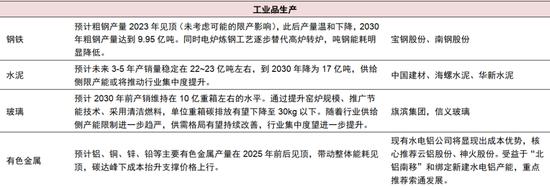

2)工業品生產:限產或為主要方式,供給側改革再現。相關商品價格有望得到提升。

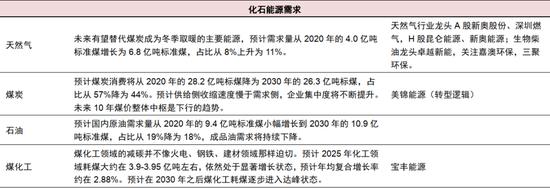

3)化石能源需求:煤、油、氣需求先后達峰,過程中價格承壓。

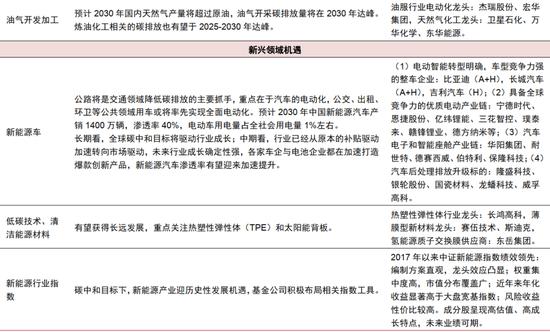

4)新興領域機遇:新能源車、低碳技術和清潔能源材料機遇廣闊。

細分行業影響、趨勢展望及相關標的

資料來源:中信證券研究部

風險因素

經濟增速下行風險,政策不及預期風險;電網消納光伏風電能力不足,國際油價大幅波動,終端需求不及預期,行業競爭加劇。