重疾新規之下,哪家險企產品性價比更高?

2021年,保險業最大的變動就是“重疾新規”的實施,重疾定義由舊定義轉為新定義。2月1日新規落地后,市場上的新定義重疾險迅速豐富起來。

為應對重疾新規,各家保險公司逐步推動符合新定義的重疾險產品上市。截至目前,已經有超30家保險公司逾百款新產品上市,新產品整體呈現大公司降價、中小公司漲價的態勢,產品供給呈現多樣化、差異化。

各家險企產品策略及競爭力如何?哪些險企將受益于重疾新規呢?近期,開源證券非銀金融團隊發布深度報告《新定義引發產品策略切換,差異化保障服務成關鍵——新定義下重疾產品研究深度報告》,為您全面解讀重疾新規發布后不同險企的產品策略及競爭優勢。

重疾險價值貢獻優異,規模占比逐年提升

—

2019年重疾險規模超4100億元,仍存較大空間。2020年我國人身險原保費收入超3.3萬億元,其中健康險保費8173億元,占比24.5%,近十年年化復合增長率25.4%,高于人身險的10.9%接近15pct,健康風險保障需求得到不斷釋放。此外,根據銀保監會披露,2019年重疾險規模達到4107億元,占2019年人身險保費收入13.3%、占健康險保費收入58.1%。根據中國保險業協會披露,自2007年至2018年,重大疾病保險已為消費者提供了超過3000款產品,累計承保近2億人次,累計賠付約180萬人次,賠付金額超過1000億元,目前重疾險在健康險業務總保費中占比近60%。考慮到當前居民疾病風險保障缺口、疫情影響與互聯網醫療險帶來的保險意識提升,預計重疾險市場仍存一定空間。

健康險保費占人身險比例逐年提高

數據來源:Wind、開源證券研究所

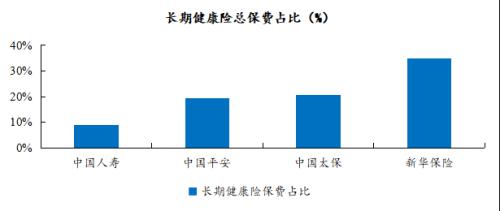

上市險企發力長期健康險,保費占比逐年提升。我們將上市險企披露的健康險首年期交及續期保費業務記作長期健康險,且將其視為重疾險保費的代理(長期醫療險于2019年12月份逐步上線,占比較低),長期健康險占比最高為新華保險(行情601336,診股)34.9%(2019A),其次為中國太保(行情601601,診股)20.7%(2019A)。整體看,各家上市險企長期健康險保費占比均有所上行,預計在“保險姓保,回歸保障本源”的大背景下,長期健康險占比將進一步提升。

長期健康險保費占比新華保險最高

數據來源:各公司公告、開源證券研究所

注:除中國平安(行情601318,診股)使用2020年數據外,其余公司使用2019年數據

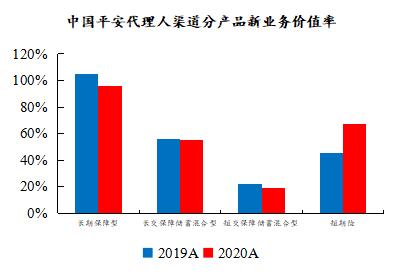

長期保障型產品新業務價值率顯著高于其他類型產品。長期保障型產品由于其繳費期長、利源主要為更加穩定的費差及死差,新業務價值率顯著高于其他類型產品,同規模下的新業務保費將帶來更多的新業務價值。長期保障型產品中,重疾險占據多數,所以提升重疾險銷售規模將提高保險公司新業務價值率指標并在未來年度帶來更多的穩定利潤來源。

長期保障型產品新單價值率最高

數據來源:中國平安公司公告、開源證券研究所

注:長期保障型產品含終身壽險、定期壽險、疾病險、長期意外險等

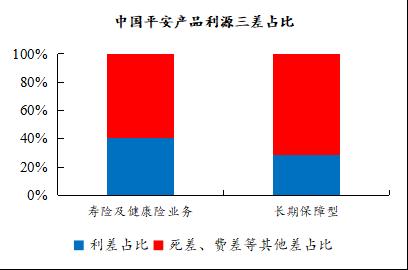

長期保障型產品死差、費差等其他差占比71.5%

數據來源:中國平安公司公告、開源證券研究所

注:壽險及健康險業務包含長期保障型產品

定義更新帶動產品策略切換,分析產品有助于判斷負債端復蘇情況。重疾險市場尚有較大潛力,根據中國保險業協會披露,2007年至2018年重疾險累計承保2億人次,即使除去2.49億60歲以上老年人口,仍有逾9億我國居民尚未得到商業重疾險保障,具備一定空間。且重疾險新業務價值率較高,費差、死差占比較高,可為保險公司帶來價值增量及穩定的利潤來源。定義更新后各家保險公司將更新產品,分析新定義下重疾產品有助于研判各家險企產品策略及產品競爭力,有助于判斷負債端復蘇情況。

定義切換后產品策略轉為增保降價配合健康管理服務

—

1、重疾險新老定義區別

重疾新定義實現擴展保障范圍、完善賠付條件、引入客觀標準、統一疾病描述等多方面修訂。新重疾定義在舊定義的保障基礎上,新增嚴重慢性呼吸衰竭、嚴重克羅恩病、嚴重潰瘍性結腸炎3種重度疾病,并對惡性腫瘤、急性心肌梗死、腦中風后遺癥3種核心重大疾病進行科學分級,新增對應輕度疾病;放寬了部分定義條目賠付條件;引入了可以量化的客觀、公認標準,減少主觀判斷,使疾病認定更加清晰透明;統一規范了疾病描述,使得描述更權威、統一,消除消費者在人體損傷標準與傷殘標準描述不一致的困擾。

新定義下產品價格較舊定義下相同責任產品價格或出現下降。根據中國精算師協會披露,從保護消費者利益角度看,此次修訂對風險邊際進行了科學優化,對于主流重疾險產品,如果在相同保障責任的前提條件下,重疾險產品價格會略有下降,對于定期重疾險產品,部分年齡段的價格會有明顯下降。在2021年2月1日后銷售的新產品均需滿足新定義,新規產品或更加科學合理,為消費者帶去充足合理的保障,進一步激發我國居民的保險保障需求。

重疾新定義建立了重大疾病分級體系并新增3種輕度疾病

資料來源:中國保險業協會、開源證券研究所

2、大型險企多數增保降價

保險公司快速推陳出新,新定義產品全面上市。2021年2月1日后,各家保險公司逐步推動上線符合新定義的重疾險產品,根據各家公司產品信息披露,截至3月22日,已有超30家保險公司逾百款新產品上市。新產品呈現大公司降價,中小公司漲價的態勢,且保險產品供給呈現多樣化,通過賠付次數、附加保障、健康服務實現差異化競爭。保險行業在重疾險新定義的推動下有望進一步探索保險產品供給側改革。

行業內主要保險公司均已推出新規重疾產品

資料來源:各公司官網、開源證券研究所

大型險企降價,中小型險企漲價,產品+服務競爭格局逐漸顯現。我們共計測算10家保險公司24款新定義前后的重疾險產品,并對產品保障內容進行了簡單對照。我們在本次對比中發現,頭部險企出現增保降價的傾向或大幅增加保障范圍從而實現提價,中小型險企在保障范圍沒有明顯提升的情況下總保費上漲接近20%。另一方面,在保險產品與健康管理服務相結合方面,中國平安將保險保額與平安run連續達標月份相結合,中國太保也推出太保藍本健康管理服務,我們預計后續除風險保障與產品價格外,健康管理及其他相關服務將成為保險市場差異化競爭一大影響因素。

3、新產品測算總結分析

頭部險企讓利,中小險企提價,負債端競爭或更依賴差異化保障及服務。頭部上市險企多數在保障范圍提升的同時下調產品費率,或由于負債端競爭格局日趨激烈及精算假設中有關費用率假設下調所致。中小型險企產品多在保障范圍未有明顯增多時上調產品費率,或旨在提升盈利能力,但上調后整體費率仍低于頭部險企。整體看,各家產品費率逐漸收斂,但從費率角度難分高低,后續產品競爭或更多依賴于差異化保障及服務。

各家險企產品策略不一,差異化保障及服務或成產品競爭關鍵

資料來源:各公司官網、開源證券研究所

價格、保障難兩全,上市險企新產品各有優勢。根據觀察分析,保障更充足的產品價格往往更高,上市險企并未打破這個規律,中國平安、新華保險及友邦人壽的新產品在保障方面更加充足,中國平安、友邦人壽實現與健康管理相關聯,新華保險在輕癥及特疾賠付上更具優勢,所以產品費率相對較高;中國太保、中國太平舍棄中癥責任,整體費率較低,中國太保仍保留輕癥責任,產品費率相對中國太平較高。中國人壽(行情601628,診股)產品在保障與價格間取得平衡,無明顯優劣勢。

中國平安、新華保險在保障多樣性上占有一定優勢

資料來源:各公司官網、保險師、開源證券研究所

注:單位:種、元;本表僅供產品競爭力分析使用,不構成專業保險配置意見

綜合考慮保障與價格,中國太平、中國太保新產品更具競爭力

資料來源:各公司官網、保險師、開源證券研究所

注:單位:種、元;本表僅供分析產品競爭力分析使用,不構成專業保險配置意見;總保費測算保障計劃為30歲男、保終身、50萬保額,最長繳費期

投資建議

—

關注后續新重疾產品銷售,或助力判斷負債端復蘇進展。新重疾定義更新后,各家保險公司均推出新產品并切換產品策略。整體看,大型險企增保降價,搭配差異化保障及服務以應對市場競爭,中小型險企或迫于盈利能力壓力適度提升產品費率,雖然整體費率仍有一定差異,但整體呈現收斂態勢,大型險企產品競爭力有所提升。2021年開門紅規模型產品競爭階段進入尾聲,目前看,負債端新業務價值增長保持弱復蘇趨勢,關注高價值新定義重疾險后續銷售情況有助于判斷負債端復蘇進展;近期10Y國債收益率在3.2%附近震蕩,全年視角看保險2021年再投資利率擴張趨勢較確定,利于保險資產端利差擴張和估值修復。資產負債兩端復蘇,估值處于歷史低點,看好估值修復,推薦新重疾產品競爭力較強的中國平安、中國太保,受益標的友邦保險、新華保險。

風險提示:經濟復蘇不及預期;保險需求超預期減弱。

- 上一篇:網安人才成應對數智時代威脅關鍵 360愿開放安全大數據共建網安學術生態

- 下一篇:沒有了