期貨強勢漲停!需求旺季+限塑令 紙業漲價此起彼伏 資金殺入這些受益股

近期,受下游需求快速增長影響,山鷹紙業(行情600567,診股)、玖龍紙業等造紙企業連續發出漲價函,帶動了期貨、股票市場的連鎖上漲。

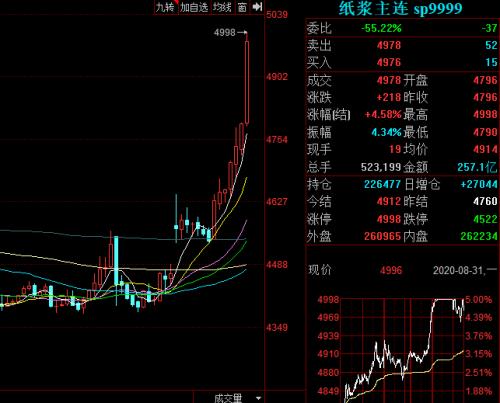

紙價連續上漲,紙漿期貨一度漲停

經過6月以來的連續上漲后,紙廠近日連續發出漲價通知,紙行業顯然已進入漲價行情中。分析人士認為,目前價格持續走高,終端需求明顯增加,9月原紙有望只漲不跌。

繼8月20日山鷹紙業各基地包裝原紙漲價50-100元/噸之后,8月27日山鷹基地再次發出漲價函,宣布9月1日起紅杉牌、T紙、高強瓦楞紙上調50元/噸,紫杉、銀杉牌上調100元/噸。漲價函中,山鷹紙業還表示,PM51號機計劃于2020年9月24日-9月28日期間進行提質技改,為期5天。9月正值文化紙消費旺季,停機期間產生的產能缺口,有可能加速價格上漲的趨勢。

在廢紙端,各地也陸續掀起漲價潮。浙江嘉興博萊特紙業(8月24日起)廢紙價格上調60元/噸;玖龍紙業(8月26日起)箱板紙和白廢紙價格整體上調30元/噸;玖龍紙業(8月26日起)箱板紙價格整體上調50元/噸;江西上饒三禾紙業(8月30日起)價格上調50元/噸;安徽宿州鑫光紙業(8月23日起)廢紙價格上調40元/噸。

受價格持續拉升的影響,昨日紙漿期貨一度漲停,最終收漲4.58%,成交量大增2倍多。自8月份以來,累計上漲13.24%,創一年多以來的新高。

紙品需求下半年有望快速增長

紙業市場的價格博弈主要還是決定于供需關系。上半年受疫情影響,造紙行業下游受到嚴重影響,加之庫存原紙、紙漿供應,使得下游需求萎縮較大,價格也一路下行。

6月份之后,隨著下游企業生產恢復、補庫存需求高漲等因素影響,造紙行業下游需求逐漸恢復,價格也快速回升。隨著“金九銀十”的到來,社會消費水平顯著提升,同時也成為紙品需求大漲的旺季。進入9月份開學季之后,細分的文化紙迎來傳統的旺季,也是廠商趁機漲價的主因之一。

此外,近日全國各地加速推進的“限塑令”也對紙品需求產生了一定的助漲作用。今年年初,國家發改委、生態環境部發布《禁止、限制生產、銷售和使用的塑料制品目錄(征求意見稿)》,廣東、江蘇、山東等地紛紛發布細則加速政策的落地,市場主流聲音認為“紙代塑”有望成為“限塑令”下快速成長的一個新市場,利好各家具有成熟技術的龍頭企業。

對于食品行業來說,“以紙代塑”似乎已經成為食品包裝、外賣餐飲包裝領域的發展趨勢。在某外賣平臺,幾乎一半以上的外賣商家都提供紙制包裝盒與紙制包裝袋。

未來“紙代塑”是否真正實現常態化和市場化,目前尚難下定論。但從應用效果來看,如果紙制材料從成本和實用性上做出更優的解決方案,其或將承接更大的塑料替代市場。

市場份額向龍頭集中

造紙行業作為能耗、污染大戶,煤改氣、固廢處理一直是影響造紙企業發展的重要因素。隨著社會的精細化、宜居化建設,環境、能效越來越成為影響企業發展的制約因素。

我國是全球的造紙大國,產量巨大,隨之而來的污染也非常大,使得造紙業成為政策嚴格監管的行業。幾年前數據顯示,造紙產生的廢水、廢氣排放量分別占全國工業排放總量的1/5、1/4,高居榜首。新建產能必須伴隨著相應的污染處理設備,原有產能也必須逐漸改造,對于企業來說都是一筆不小的成本支出。

另一方面,作為造紙原材料的木漿,其價格不斷上漲也加速了造紙成本的上漲。根據市場情報,8月木漿價格穩步走高,27日山東地區針葉木漿的市場均價為4475元/噸,與月初相比上調了82.5元/噸,上漲了1.88%;闊葉木漿的市場均價與月初相比則上漲了1.33%。

隨著競爭的加劇,小企業正在源源不斷地退出市場,造紙行業的市場不斷向龍頭、大公司集中。

紙行業個股業績改善、活躍度提升

從公布的中報情況來看,首季度疫情對紙行業上市公司上半年的影響非常之大,導致許多紙企出現營收下滑的嚴峻挑戰。從二季度開始,受國內經濟明顯復蘇的利好影響,紙企盈利水平獲得明顯改善。

博匯紙業(行情600966,診股)8月27日最新公布的2020年中報顯示,實現營業收入57.3億元,同比增長41.78%;實現歸母凈利潤2.67億元,同比增長102.88%,增幅相比一季度的51.44%增長明顯。

恒豐紙業(行情600356,診股)上半年實現營業收入9.24億元,同比增長12.58%;實現歸母凈利潤6059萬元,同比增長33.59%,相比一季度35.66%的降幅改善巨大。

在業績、增長預期的多重影響下,市場資金也開始入場增持行業個股。昨日造紙板塊指數大幅上漲2.27%,恒豐紙業漲停,晨鳴紙業(行情000488,診股)、博匯紙業等跟漲且漲幅較大,各股的成交量都不同程度的放大,顯示資金交易的活躍度較高。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。