第三代半導體:研究框架

核心觀點

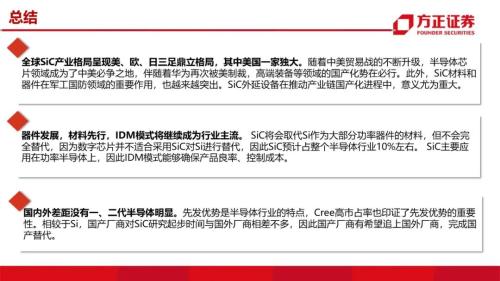

1.全球SiC產業格局呈現美、歐、日三足鼎立格局,其中美國一家獨大。隨著中美貿易戰的不斷升級,半導體芯片領域成為了中美必爭之地,伴隨著華為再次被美制裁,高端裝備等領域的國產化勢在必行。此外,SiC材料和器件在軍工國防領域的重要作用,也越來越突出。SiC外延設備在推動產業鏈國產化進程中,意義尤為重大。

2.器件發展,材料先行,IDM模式將繼續成為行業主流。SiC將會取代Si作為大部分功率器件的材料,但不會完全替代,因為數字芯片并不適合采用SiC對Si進行替代,因此SiC預計占整個半導體行業10%左右。SiC主要應用在功率半導體上,因此IDM模式能夠確保產品良率、控制成本。

3.國內外差距沒有一、二代半導體明顯。先發優勢是半導體行業的特點,Cree高市占率也印證了先發優勢的重要性。相較于Si,國產廠商對SiC研究起步時間與國外廠商相差不多,因此國產廠商有希望追上國外廠商,完成國產替代。

投資建議:建議關注相關產業鏈標的:北方華創(行情002371,診股)、聞泰科技(行情600745,診股)、天科合達(A20375)、海特高新(行情002023,診股)、三安光電(行情600703,診股)、斯達半導(行情603290,診股)、長電科技(行情600584,診股)、比亞迪(行情002594,診股)電子(0285.HK)。

風險提示:半導體周期持續下行,貿易摩擦拉長周期下行的時間;產品迭代速度較慢,國內競爭者迅速成長;制造過程中核心設備和原材料遭到禁運,對生產造成不利影響。

正文如下