今年以來暴漲50%!政策倒逼+新需求放 磷系阻燃劑“一周一個價”

進入9月,磷系阻燃劑供求關系進一步緊張,工程塑料阻燃劑(BDP)的價格,已突破3萬元/噸,站上3.2萬元/噸位置,年內漲幅近50%。而經銷商的報價,已經漲至3.5-3.6萬元/噸,月內漲幅近20%。

近日,證券時報·e公司從產業鏈上下游企業獲悉,今年以來,隨著歐盟無鹵化強制推廣在即,無鹵阻燃工程塑料PC(聚碳酸酯)綜合成本優勢大幅提高。在此背景下,磷系阻燃劑的應用場景不斷增加,需求正在不斷增長。而供應方面,關停的缺口還未補上,三季度又遇上行業減產,從而使得磷系阻燃劑的供需矛盾愈加強烈。

為拿貨中小買家主動加價

“現在的磷系阻燃劑,是一個賣方市場。本月初,工程塑料阻燃劑(BDP)價格還在2.7-2.8萬元/噸,現在市場綜合價格大概在3.1-3.2萬元/噸。但是缺貨導致看漲預期較強,下游企業客戶拿貨有點饑不擇食,貿易商3.5萬元—3.6萬元/噸報價也有人拿。”9月21日,上海某塑料工程有限公司負責人對記者。

無獨有偶,當記者問及目前市場上磷系阻燃劑的供應情況時,華東某新材料有限公司負責人直言“太緊張,最近一周一個價,還看不到漲勢止步的跡象”。

阻燃劑是一種化工產品,賦予易燃聚合物難燃性的功能,主要分為磷系、鹵系、無機系阻燃劑三大類,BDP就屬于磷系阻燃劑,鹵系主要以有機溴系阻燃劑為代表(如四溴雙酚A和十溴二苯乙烷)。

阻燃劑的應用與日常生活息息相關,是一種剛需產品,由于下游橡塑材料使用不斷增加,已成為僅次于增塑劑的第二大助劑。比如家電產品的外殼,在生產和使用過程中均具有可燃性,為預防火災和延緩火勢,必須找到各種辦法來降低火災發生的風險,其中向塑料及制品中添加阻燃劑來降低可燃性成為最經濟可行的手段之一。

目前的供需關系有多緊張?上述上海某塑料工程有限公司負責人稱,由于供不應求,目前,磷系阻燃劑生產廠家采取保老客戶、大客戶,放棄新客戶、經銷商的政策。我們公司月需求量在50噸左右,屬于中等客戶,供應還算有保障。但是,一些小企業要拿貨的話,可能就會被直接拒絕。但這又是一種必需品,這些小企業為了拿貨,甚至主動給廠家提出加價。

工程塑料阻燃劑(BDP)緊張的供需關系讓上游生產企業深有感觸。華東某阻燃劑生產企業對證券時報·e公司表示,價格最終是由供需關系決定,目前市場上BDP供需就存在明顯缺口,且處于趨緊的狀態。就現在市場來說,一些大客戶基于對市場的預期,都在不斷追加訂單。“根據我們公司對自己大客戶訂單的統計,這部分缺口在10%左右。如果算上中小客戶需求,缺口肯定會更多。”

供給收縮溯源

由于阻燃劑用途廣泛,生產的企業很多,但是工程塑料阻燃劑(BDP)企業卻較少,主要集中在萬盛股份(行情603010,診股)、艾迪科和大八化學三家企業,其中萬盛股份為該細分行業的龍頭企業,產銷量最大。

“從供應端來看,要說此輪磷系阻燃劑上漲的源頭,可以追溯到響水爆炸事件,其次是大八化學的減產。”上述華東某新材料有限公司如是說。

雅克科技(行情002409,診股)原本是國內最大的磷系阻燃劑生產企業之一,但是受3·21響水爆炸事件影響,雅克科技響水工廠已經確定永久關閉,濱海工廠停產后也遲遲未見復產消息。數據顯示,2019年,雅克科技的阻燃劑的銷售收入僅5.35億,而上一年度為7.47億元。2020年上半年,雅克科技的阻燃劑產品的收入,更是減少至1.78億元。

9月22日,雅克科技有關人士對證券時報·e公司表示,公司的阻燃劑主要集中在響水和濱海工廠,但是,響水爆炸事件后,目前只有宜興基地還有部分阻燃劑在正常生產,但是目前業務量不大。同時,雅克科技上述人士稱,濱海工廠復產計劃還在推進中,但何時復工目前沒有時間表,還需要看當地政府的審批。

據業內人士估算,綜合考慮響水和濱海雅克,工程塑料阻燃劑關停產能為2.5萬噸,聚氨酯阻燃劑關停產能3.6萬噸。共計關停磷系阻燃劑產能6.1萬噸。換而言之,直接造成全球磷系阻燃劑供應下滑10%。

值得注意的是,目前,雅克科技已經轉型到電子化學品,今年8月,雅克科技公告稱,公司近日與圣奧化學科技有限公司共同簽署了關于阻燃劑業務轉讓交易的框架協議,雙方有意在阻燃劑業務領域展開深度合作,雅克科技有意在完成對阻燃劑業務的內部重組后,將其出售給圣奧化學。

日資企業大八化學,年產能在4萬噸左右,在日本及江蘇常熟擁有阻燃劑生產基地。不過,今年7月份,該公司宣布部分生產線停產檢修。這也使得原本供應就趨緊的磷系阻燃劑,變得更加緊張。

“目前,大八化學的產品供應非常緊張,但是下游客戶的需求量又不少,為了維系與大客戶們的合作關系,大八化學近期不得不從國外工廠調貨緩解這類大客戶的需求。而類似于我們公司這批小客戶,大八化學就停止供應了。目前,7月份的那批訂單,價格在2.7萬元-2.8萬元/噸,到現在還沒有到貨。”上述上海某塑料工程有限公司負責人稱。

上述華東某阻燃劑生產企業對證券時報·e公司表示,在銷售方面,公司隨行就市,不允許市場炒作,所以從今年2月份開始,就已經停止了向經銷商供貨,全部采用直銷方式。目前,公司BDP市場指導價是3.1萬元/噸,但是由于無法保障新客戶的供應,他們就主動要求加價到3.2-3.3萬元/噸拿貨。“現在,部分經銷商的市場報價確實到了3.5-3.6萬元/噸,但我們也無法查證他們的貨從哪里來,也許是原來的存貨,也許從其他企業拿貨。”

政策倒逼疊加新需求放量

為何磷系阻燃劑今年屢創新高,接受證券時報·e公司采訪的相關企業及行業研究員,不約而同的提到了“歐盟無鹵化政策的倒逼。”

萬盛股份相關負責人對證券時報·e公司稱,需求驅動,是導致今年BDP價格上漲的主要因素。從供應端來說,實際上今年三季度整個市場的供應量,比一、二季度要大,但由于三、四季度本來就是旺季,再加上無鹵化產品再加速取代,所以市場的需求量增長比較明顯。

與此同時,某頭部券商化工研究員對證券時報·e公司稱,今年以來,市場上采用磷系阻燃劑的應用廠家突然變多了,主要還是因為環境發生了變化,因為歐盟無鹵化政策的倒逼,使得不少原本采用鹵系阻燃劑的應用廠家,開始調整生產工藝。否則,將影響客戶產品在歐盟市場的銷售。

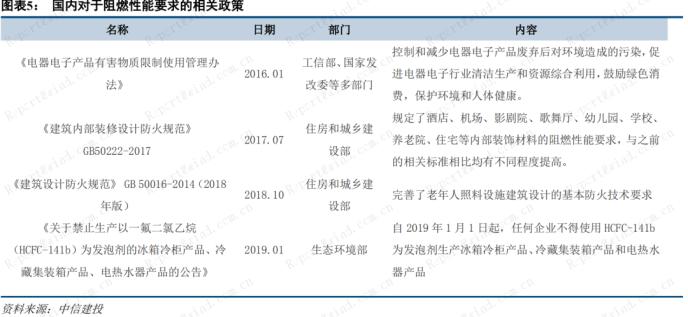

據悉,溴系阻燃劑燃燒會產生大量有毒腐蝕性的鹵化氫氣體,并釋放出二惡英和二苯呋喃等有毒物質,又具有難降解性和生物累積性,對環境保護和人類健康造成威脅,因而歐盟出臺了法規。

具體來說,2019年12月5日,歐盟發布法規(EU) 2019/2021,制定了歐盟能源相關產品生態設計指令(ErP指令,2009/125/EC)中有關電子顯示器的生態設計要求,禁止在電子顯示器的外殼和支架中使用鹵系阻燃劑;大于50g的塑料部件應清楚地標識材質類型,如果含有阻燃劑還需標識阻燃劑的相應信息,新法規將于2021年3月1日正式實施。

目前,全球溴系阻燃劑全球市場規模約60萬噸,四溴雙酚A和十溴二苯乙烷兩者產量約占溴系阻燃劑產量的50%,其中用于工程塑料的阻燃劑約18萬噸。歐盟出臺無鹵化禁令,也就影響到這18萬噸的需求量,而磷系阻燃劑環保性能好,阻燃效率高,勢必會對溴系阻燃劑形成部分替代,這也成了BDP價格上行的重要邏輯。

作為國內磷系阻燃劑的重要生產企業,萬盛股份方面認為,由于BDP、RDP等無鹵有機磷系阻燃劑與PC/ABS等工程塑料相容性好,并且具有環保性能好、熱穩定性高、對材料性能影響小等優點,因此在手機、筆記本電腦、電視機等電子電器設備中得到廣泛應用。歐盟無鹵化法規的頒布,將促進磷系阻燃劑電子電器設備中的應用。

實際上,除了歐盟無鹵化政策倒逼,磷系阻燃劑的用途也正在各行各業慢慢滲透。比如說,新能源汽車零部件、充電樁充電槍外殼、和5G基站建設等,都有磷系阻燃劑的身影。

據業內人士分析,綜合各種信息,保守估計,疊加歐盟無鹵化政策,新能源汽車和5G設備帶來的工程阻燃劑增量需求每年約2-3萬噸,如果未來輔料PC(聚碳酸酯)價格進一步下探、新能源汽車、5G設備的推廣以及大基建的開展,市場對工程阻燃劑的需求增量還會更高。

替代需求搶跑趨勢顯現

“無鹵化是大趨勢,從2017年開始,我們廠就開始調整了工藝,目前溴系阻燃劑我們廠基本上不用了。現在,雖然還有一些老單子,但后面會慢慢把它割掉。”上述上海某塑料工程有限公司負責人稱。

據了解,對于企業來說,原先下游改性塑料企業由于環保意識不強,大量使用鹵系阻燃劑,特別是溴系阻燃劑。但是現在,鑒于歐盟政策管制的倒逼,國內很多塑料生產企業,不得不提前改變工藝。

上述接受采訪的華東某新材料有限公司,下游客戶主要是汽配企業、家電配套廠家等。對于為何采用磷系阻燃劑,而不是其他阻燃劑,該公司有一本自己的賬:“就目前的磷系、鹵系當下價格比較,無鹵阻燃工程塑料PC(聚碳酸酯)綜合成本優勢比較明顯,算下來,大概鹵系的使用成本在50-60元/公斤,而磷系在30-35元/公斤。”

以工程塑料阻燃劑為例,主要以PC+BDP和ABS+十溴二苯乙烷兩種為主要代表,兩種路線存在部分競爭替代關系,下游廠家選擇哪一種路線,成本占據著重要因素。

以前ABS價格在0.9-1.8萬元/噸低位運行,PC則一度高達3.85萬元/噸,二者相比PC并不具備成本優勢,因而ABS +十溴二苯乙烷成為工程塑料的最主要技術路線,但是隨著國內PC產能的不斷投建,情況出現了明顯的變化。

有關數據顯示,到2019年底,中國PC產能達到166萬噸,占全球產能的28%,為第二名美國產能的2倍;全年累計新增PC產能40萬噸,同比增幅31.75%,未來2-3年內仍將處于快速上升通道。

PC產能井噴式的增長,將使市場受到沖擊,特別是低端產能基本已處于過剩狀態,導致PC價格降由3.85萬元/噸低至1.45萬元-1.5萬元/噸,PC和ABS 價差由 2.38萬元/噸縮窄至0.2萬元/噸,ABS+十溴二苯乙烷路線已實際喪失成本優勢,這也成為下游廠家采用無鹵化工藝的因素之一。

據悉,雖然歐盟無鹵化新法規是在明年3月份實施,但作為企業,卻不能到了明年3月份再作出應對,必須提前改變工藝模具生產備貨。因此,實際上2020年下半年替代需求搶跑的趨勢,已經比較明顯。

“根據我們自己的觀察,目前已經出現了約10%的替代需求量,隨著無鹵化和成本的驅動,產品的升級換代的要求,預計替代需求明年還會加速。”萬盛股份有關負責人對證券時報·公司稱。

遠水難解近渴

漲勢不止的磷系阻燃劑,使得下游客戶期望市場釋放新產能,從而緩解目前這種緊張的供求關系。不過,種種跡象顯示,供需的緊張關系近期難以得到緩解。

“短期之內,市場供應不樂觀,供需不平衡還是比較明顯。因為從目前來看,需求還是有的,但到目前為止,增量的供應窗口還沒有。”上述上海某塑料工程有限公司負責人稱。同時,記者也從一些行業內人士了解到,未來一兩年內,除了停產/檢修中的雅克科技濱海工廠、大八化學生產線存在著復產的可能,沒有其他較大的能夠投產的產能。

比如說,為了延伸下游產品鏈,豐富產品結構,江山股份(行情600389,診股)于2019年4月宣布,1 萬噸/年BDP裝置、3萬噸/ 年TCPP裝置和2萬噸/年三氯氧磷裝置。項目規模總投資2.41億元,預計2020年6月投產。

對于上述項目,業內人士對記者稱,“最近,我們還去了現場調研,到目前為止,1萬噸/年BDP項目還沒動工。預計投產至少還要等1-2年,公司方面已經跟我們確認過了。”

作為大八化學的下游客戶,上述上海某塑料工程有限公司負責人稱,“已經過去一兩個月了,但大八化學仍然沒復產,而且何時復產,他們也不給出日期。由于前期的訂單沒有執行,很多客戶都在催促大八化學盡快交貨,可能他們擔心說了不能兌現,所以現在索性不給期望”。

供需的缺口,也正在吸引產業資本在磷系阻燃劑投資。

為了完善產業布局,滿足全球市場需求,萬盛股份今年8月披露,將在山東建設5萬噸無鹵磷系工程塑料阻燃劑及7萬噸其他磷系阻燃劑系列產品,并配套7萬噸三氯氧磷原材料。項目投產后BDP總產能將到10.5萬噸,磷系阻燃劑總產能將到23.5萬噸。

另外,為了加快推進磷基材料新基地建設,新安股份(行情600596,診股)今年4月披露,擬在福建省成立新型阻燃新材料公司,新公司將在未來2-3年前期用地230畝投資10億元建設新型阻燃新材料項目。

不過,上述公司增量計劃對于目前市場來說,遠水難解近渴。“從立項到最終投產,需要2—3年時間,還不如期待大八化學蘇州工廠和雅克科技濱海基地的早日復產,但即使復產,新增的產能也無法完全覆蓋市場的缺口。未來,隨著下游端應用的不斷增長,這個缺口會越來越大。”上述上海某塑料工程有限公司負責人稱。

市場供不應求,是否有其他可替代品?業內人士對記者稱,“尋找替代品,這個可能性非常小。目前配方體系是產業發展幾十年優化出來的,而且成本性能也是非常有優勢的。重新研制一個新配方,下游客戶認證、性能成本都是問題。因此市場普遍對磷系阻燃劑的價格穩中看漲”。