虛擬電廠或寫入十四五規劃 關注投資機會

上海經信委近日批復同意進一步開展上海市電力需求響應和虛擬電廠工作,將806個用電客戶變為可參與“削峰填谷”的虛擬電廠,實現大量閑散、碎片化負荷的聚合和協調優化。前期華東能源監管局對此進行了專題調研,探索虛擬電廠在 “十四五”電力規劃和市場建設中能起到的重要作用。預計虛擬電廠相關內容在十四五能源規劃中的重要程度可能顯著高于十二五和十三五規劃,儲能也將是我國能源領域下一個重點支持的方向,建議關注相關投資機會。

核心觀點

【本周重點關注——虛擬電廠或寫入十四五規劃,關注投資機會】

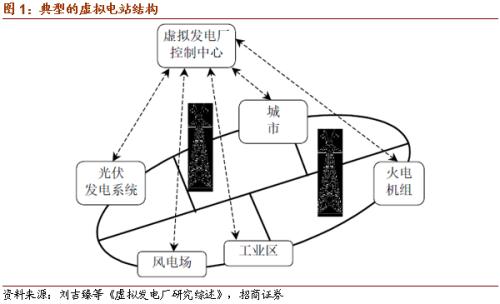

虛擬電廠是一種智能電網技術,通過分布式電力管理系統參與電網的運行和調度,主要由發電系統、儲能設備、通信系統三部分構成。根據《中美氣候變化聯合聲明》,我國計劃到2030年非化石能源占一次能源消費比重提高到20%左右,此外,今年9月22日,習總書記表示努力爭取2060年前實現碳中和。然而截至2019年我國光伏發電量僅約占總發電量的3.1%,風力發電約占5%,可以預見在未來幾年新能源將獲得大力發展。今年4月9日,國家能源局發布《國家能源局綜合司關于做好可再生能源發展“十四五”規劃編制工作有關事項的通知》,若“十四五”可再生能源規劃目標上調,則將對電力系統的消納和穩定運行提出考驗,虛擬電廠將迎發展良機,包括新能源發電、電池儲能以及通信系統等環節都將提速,建議關注相關投資機會。

【其他科技熱點追蹤】特斯拉產業鏈:中國制造Model 3新能源車再次降價。此次降價推動特斯拉產銷高增長且確定性強,中國電動車供應鏈、鋰電行業各環節龍頭具備全球競爭力,有望受益全球電動車放量,具有投資價值。央行數字貨幣:深圳市聯合中國人民銀行開展了數字人民幣紅包試點,此次活動是數字人民幣在國內的首次公開大范圍測試。通過本次測試可以判斷我國數字貨幣正在加速推進,數字貨幣相關產業具有持續關注的價值。消費電子:10月10日上午,華為手機官方微博發布消息稱,華為Mate 40系列全球發布會定于北京時間10月22日20點舉行。蘋果公司則同樣官方宣布,將于北京時間10月14日凌晨1點于APPle Park召開全球新品發布會,建議關注消費電子。

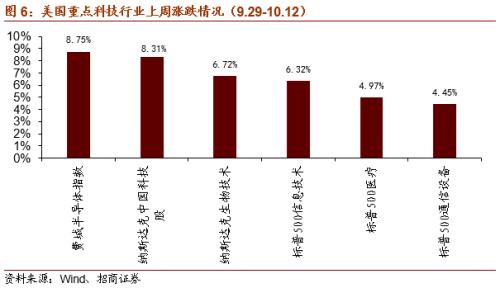

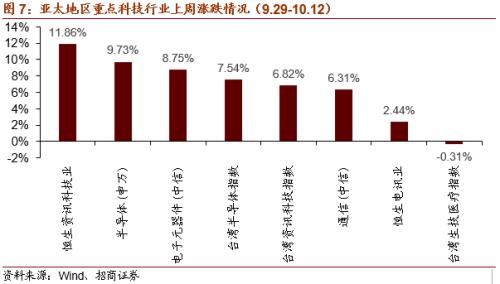

【全球科技行業股指走勢】主要股指漲幅情況:9月29日至10月12日,全球股指普漲。具體來看,深證成指以7.42%領漲,孟買SENSEX指數排名其次,漲幅為6.88%,納斯達克指數、標普500、恒生指數漲幅也靠前,分別為6.82%、5.45%、5.00%,主要原因是美國新一輪財政刺激計劃有望落地。科技指數方面:9月29日至10月12日,美國科技行業指數普漲,費城半導體指數以8.75%領漲。亞太地區科技指數普漲,其中恒生資訊科技業指數以11.86%領漲。

【全球重點科技公司跟蹤】特斯拉:2020年第三季度,特斯拉交付了13.93萬輛電動汽車,中國制造Model 3新能源車再次降價至249900,且特斯拉將在未來幾周內發布最新版的FSD(全自動駕駛)軟件,可使車輛實現零干預駕駛。IBM:IBM宣布將把管理基礎設施服務部門拆分為新的公司。公司預計此次拆分將于2021年底完成。IBM首席執行官Arvind Krishna表示現在是建立兩家處于市場領先地位的公司的恰當時機,讓其分別專注于它們最擅長的領域。AMD:據華爾街日報援引消息人士稱,芯片公司AMD正在就收購競爭對手賽靈思(Xilinx)進行深入談判,交易的價值可能超過300億美元。

【科創板企業跟蹤】9月29日至10月12日,共有2家新增科創板企業完成注冊并公告發行安排。這里梳理了已注冊企業的基本情況,供投資者參考。

【風險提示】本報告所提及個股僅表示與相關主題有一定關聯性,不構成個股投資建議。

目 錄

01

科技前沿及新產業觀察

1、本周重點跟蹤關注:虛擬電廠或寫入十四五規劃,關注投資機會

事件:財聯社9月22日訊,上海經信委近日批復同意進一步開展上海市電力需求響應和虛擬電廠工作。據悉,上海在國內率先開展虛擬電廠全域綜合響應,將806個用電客戶變為可參與“削峰填谷”的虛擬電廠,實現大量閑散、碎片化負荷的聚合和協調優化。前期華東能源監管局對此進行了專題調研,探索虛擬電廠在 “十四五”電力規劃和市場建設中能起到的重要作用。我們認為,預計虛擬電廠相關內容在十四五能源規劃中的重要程度可能顯著高于十二五和十三五規劃,儲能也將是我國能源領域下一個重點支持的方向,建議關注相關投資機會。

虛擬電廠是一種智能電網技術,它通過分布式電力管理系統將電網中分布式電源、可控負荷和儲能裝置聚合成一個虛擬的可控集合體,參與電網的運行和調度。也就是說,虛擬電站可以在分別在需求端和供給端調節電力。供給端,虛擬電站相當于一組電源(如風電、光伏等)的聚合體,這些電源機組統一聽命于虛擬電站的調配,從而避免電力的不穩定與浪費。需求端,虛擬電站通過與用電側的可控負荷和需求相應技術結合,調節用電端的一些個體,從而將用電側和發電側進行統一調度。

虛擬電廠可以解決以下問題:(1)由于不同時段用電需求不一致,因此傳統的電網往往只能適應用電端的需求,造成電力浪費,虛擬電廠通過統一調配用電側與發電側,解決了這一問題。(2)風能光伏等新能源發電廠難以穩定持續地提供電能,需要通過智能電網技術進行協調。但是,光伏風電單機輸出功率小、數量龐大,電網調度難以覆蓋到每一個單機,因此需要虛擬電廠扮演介于發電單元與電網之間承上啟下的角色。

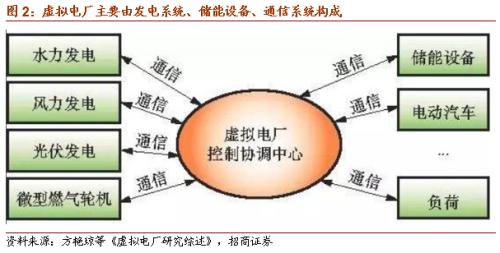

虛擬電廠主要由發電系統、儲能設備、通信系統構成。

√ 發電系統將自身產生的電能輸送到電網,虛擬電廠中典型的發電系統包括風電、光伏等新能源發電裝置。

√ 儲能設備包括機械儲能、電磁儲能、電化學儲能等。目前儲能電池是虛擬電廠穩定可再生能源波動最有效的工具,如磷酸鐵鋰電池。

√ 通信系統是虛擬電廠進行能量管理、數據采集與監控,以及與電子系統調度中心通信的重要環節。

光伏風電等新能源裝機量不斷增加背景下,虛擬電廠將迎來發展良機。2014年11月13日,中國政府網發布《中美氣候變化聯合聲明》,提出中國計劃到2030年非化石能源占一次能源消費比重提高到20%左右。今年9月22日,習總書記表示努力爭取2060年前實現碳中和。但是,截至2019年,我國光伏發電量僅約占總發電量的3.1%,風力發電約占5%,可以預見在未來幾年新能源將獲得大力發展。今年4月9日,國家能源局發布《國家能源局綜合司關于做好可再生能源發展“十四五”規劃編制工作有關事項的通知》,若“十四五”可再生能源規劃目標上調,則將對電力系統的消納和穩定運行提出考驗,虛擬電廠將迎發展良機。

預計虛擬電廠相關內容在十四五能源規劃中的重要程度可能顯著高于十二五和十三五規劃,包括新能源發電、電池儲能以及通信系統,建議關注相關投資機會。

2、其他科技熱點跟蹤

1)十四五規劃——十九屆五中全會即將召開,關注十四五規劃相關領域

10月26日將會召開十九屆五中全會,討論十四五規劃,預計十四五規劃相關主題將會受到市場重點關注。十四五規劃意義重大。我們認為十四五規劃重點產業包括第三代半導體、新能源、軍工、“卡脖子”領域、醫療、種業與畜牧業、國內旅游等領域。

2)新能源汽車——國務院常務會議通過《新能源汽車產業發展規劃》

國常會通過《新能源汽車產業發展規劃》,明確充分發揮市場在資源配置中的決定性作用,推動建立全國統一市場,提高產業集中度和市場競爭力。為實現以上目標,一要加大關鍵技術攻關;二要加強充換電、加氫等基礎設施建設;三要鼓勵加強新能源汽車領域國際合作;四要加大對公共服務領域使用新能源汽車的政策支持。明確表示2021年起,國家生態文明試驗區、大氣污染防治重點區域新增或更新公交、出租、物流配送等公共領域車輛,新能源汽車比例不低于80%。政策導向將帶來新能源領域內的重大利好。(新華網(行情603888,診股))

3)特斯拉產業鏈——特斯拉國產Model 3再次降價 利好電動車供應鏈

特斯拉10月1日發布消息稱,自即日起,中國制造Model 3新能源車再次降價。準續航升級版補貼后售價為249900元,中國制造Model 3長續航后輪驅動版補貼后售價為309900元。業內人士分析,此次特斯拉下調中國制造Model 3銷售價格或與該車型技術升級和國產化率不斷提升密切相關,原因應該是換裝了寧德時代(行情300750,診股)的磷酸鐵鋰電池(LFP),使特斯拉研發制造成本下降。同時,特斯拉的直營模式使價格體系變得公開透明。此次降價推動特斯拉產銷高增長且確定性強,中國電動車供應鏈、鋰電行業各環節龍頭具備全球競爭力,有望受益全球電動車放量,具有投資價值。(上證報)

4)央行數字貨幣——DC/EP國內首次大范圍公測 央行數字貨幣呼之欲出

深圳市聯合中國人民銀行開展了數字人民幣紅包試點。本次測試向在深個人發放1000萬元“禮享羅湖數字人民幣紅包”。每個紅包金額為200元,紅包數量共計5萬個,獲得紅包者可在羅湖區已完成數字人民幣系統改造的3389家商戶進行無門檻消費。此次活動是數字人民幣研發過程中的一次常規性測試,也是數字人民幣在國內的首次公開大范圍測試。通過本次測試可以判斷我國數字貨幣正在加速推進,數字貨幣相關產業具有持續關注的價值。(搜狐網)

5)阿里巴巴——緊抓數字化浪潮 阿里公開11個戰略機遇

9月29日,阿里巴巴舉辦了投資者大會,阿里巴巴集團董事會主席兼首席執行官張勇在會上進行了集團戰略思考及戰略藍圖的分享。特別總結了未來三到五年當中阿里巴巴的11個戰略機遇,包括進一步發展數字用戶;不斷擴大用戶在阿里巴巴數字經濟體內的消費品類,增加消費總額;不斷擴大新供給,進而進行供給側改造;利用數字技術對線上/線下零售業態進行數字化創新或者改造;將支付寶從數字支付出口升級為數字生活入口;阿里巴巴商業操作系統幫助消費品企業實現端到端數字化經營;物流全產業鏈的要素數字化及智能化運營;所有企業都要上云,替代原有IT基礎設施;企業全面走向云上協同辦公;在零售、金融、公共服務、交通、醫療等若干行業形成云+大數據+智能應用等。(萬聯智慧)

6)消費電子——華為及蘋果均將發布2020年旗艦機型 關注消費電子

10月10日上午,華為手機官方微博發布消息稱,華為Mate 40系列全球發布會定于北京時間10月22日20點舉行。蘋果公司則同樣官方宣布,將于北京時間10月14日凌晨1點于Apple Park召開全球新品發布會。

核心規格上,華為Mate 40系列將搭載今年最強安卓處理器麒麟9000系列,集成5G基帶;而iPhone 12將根據機型使用不同的處理器,四款機型中除iPhone 12 mini均支持5G,或希望同時發力中端至高端機型市場。(格隆匯)

7)芯片——中芯國際(行情688981,診股)n+1芯片技術成功流片 利好半導體產業破局

據珠海特區報報道,10月11日芯動科技發布消息稱,該公司已完成全球首個基于中芯國際FinFETN+1先進工藝的芯片流片和測試,所有IP全自主國產,功能一次測試通過。“N+1”是中芯國際對其第二代先進工藝的代號,其與現有的14nm工藝相比,性能提升了20%,功耗降低了57%,邏輯面積縮小了63%,SoC面積減少了55%,也被稱為“國產版”的7nm芯片技術。“N+1”對標臺積電7nm工藝,將利好半導體產業破局。(今日芯聞)

8)VR產業大會——VR/AR產業開啟發展新熱潮 政策推動向醫療等滲透

2020世界VR產業大會云峰會將于10月19日開幕。截至10月8日,大會擬簽約項目78個,簽約金額612.5億元。5G商用將推動VR/AR的應用范圍從直播、游戲等消費娛樂領域,加速向工業、醫療、教育等垂直領域滲透,實現規模化發展。蘋果公司也在VR方面積極布局,可能發布Apple Glass。(選股寶)

9)網絡安全——工信部發布《關于做好2020年電信和互聯網行業網絡安全檢查工作的通知》

工信部12日發布《關于做好2020年電信和互聯網行業網絡安全檢查工作的通知》,將圍繞加快推進網絡強國建設戰略目標,加強網絡安全風險隱患排查,通報檢查結果并加大整改力度,切實做好行業關鍵信息基礎設施安全防護,保障電信網和公共互聯網的持續安全穩定運行。要求對5G網絡基礎設施、IP承載網、管理支撐系統、公共云服務平臺、域名服務系統、移動應用商店、工業互聯網平臺、物聯網平臺、車聯網應用服務平臺、網約車信息服務平臺等進行檢查。(工信部)

*注:此處個股僅作列示,不代表個股投資建議,具體個股推薦請以招商各行業研究為準。

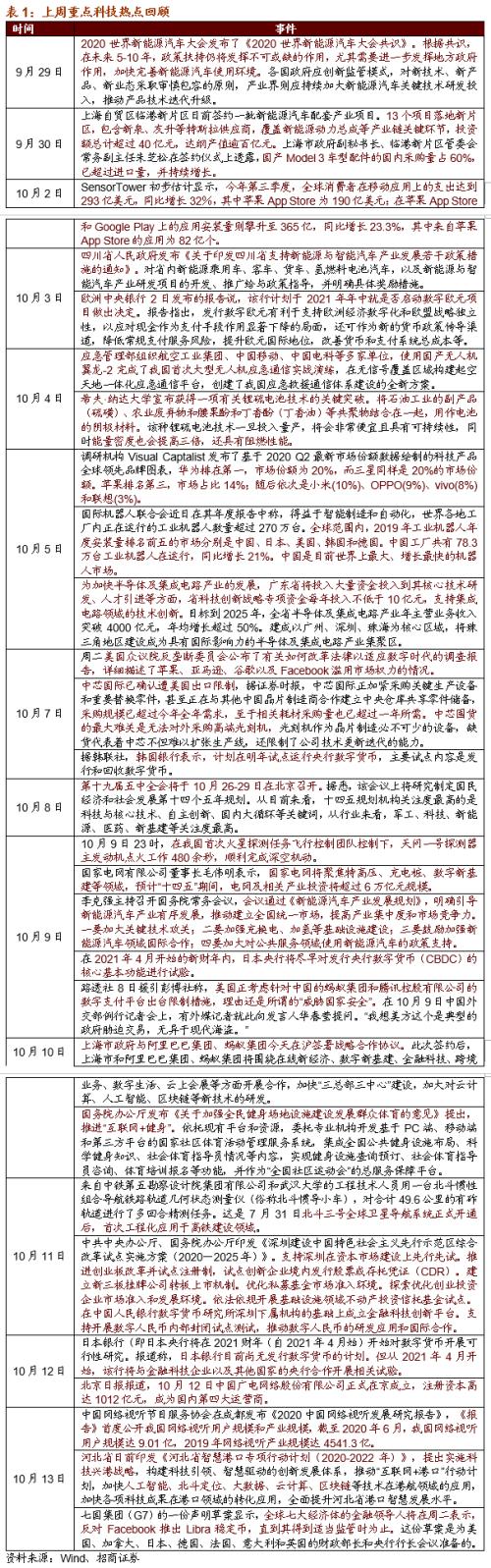

3、 上周重點科技熱點回顧

4、全球科技行業股指走勢和公司動態

過去兩周全球股指普漲。國慶假期期間,市場重點關注9月經濟數據、美國新一輪財政刺激方案談判以及特朗普確診新冠事件。10月2日,特朗普夫婦確診,美國非農就業數據不及預期。9月季調后非農就業人口新增66.1萬人,預期增85萬人,前值增137.1萬人,增幅連續第三個月錄得下滑,且為4月以來首次跌至100萬人下方。失業率為7.9%,預期為8.2%,前值為8.4%,為連續第五個月錄得下滑。三大股指大幅下跌。5日,周一美股開盤,特朗普在社交媒體稱將于下午6點半出院,推動美股上漲。6日,特朗普表示,他拒絕了民主黨的刺激方案,并命令他的代表停止談判,直到總統大選結束。美股三大股指集體跳水,均跌超1%。鮑威爾稱美國經濟面臨財政支持力度不足的風險。7日,特朗普呼吁出臺針對航空業與小型企業的獨立救援措施,市場期待國會可能批準規模較小的刺激方案。美聯儲會議紀要稱,缺乏進一步的財政刺激措施將危及經濟復蘇,三大股指美股大漲。9日,美國財政刺激談判周五繼續進行,特朗普態度大幅轉變,稱支持規模更大的刺激方案,促使三大股指再次上漲。在此背景下,人民幣大幅升值。此外,美國總統辯論委員會取消了10月15日的總統候選人辯論,將在10月22日舉行總統候選人的最后一場辯論。12日,美政府提出簡化版新冠救助議案,承諾磋商全面性計劃,美股三大指數集體收漲。從本周開始,美企第三季財報將密集出爐,市場將重點關注三季度業績情況。歐洲方面,二次疫情爆發,目前尚未得到緩解,壓制市場風險偏好,漲幅相對較低。

主要股指漲幅情況:9月29日至10月12日全球股指普漲。具體來看,深證成指以7.42%領漲,孟買SENSEX指數排名其次,漲幅為6.88%。漲幅靠前的為納斯達克指數、標普500以及恒生指數,漲幅分別為6.82%、5.45%、5.00%。

(1)科技板塊普漲,財政刺激方案將達成協議

科技板塊普漲,財政刺激方案將達成協議。1日,美國三大指數集體收漲,科技股全線上漲,蘋果漲0.85%,亞馬遜漲2.3%,奈飛漲5.5%,谷歌漲1.39%,Facebook漲1.81%,微軟漲1.01%,特斯拉發布消息稱,中國制造Model 3標準續航升級版補貼后售價為249900元,再次降價,當日大漲超4%。2日,特朗普夫婦確診,以及非農數據不如預期令資本市場承壓,科技股領跌。5日,特朗普情況持續好轉,已準備好回歸正常工作,納指大漲2.32%,蘋果漲超3%,亞馬遜漲超2%,奈飛漲3.5%,特斯拉漲2.55%。臺積電再次拿下英特爾訂單,英特爾將使用臺積電的3nm工藝,臺積電大漲。此外,再生元制藥因向特朗普提供試驗性抗體治療,漲7.22%。6日,美股尾盤閃崩,兩黨關于刺激計劃的談判破裂,納指跌1.57%。美國眾議院反壟斷委員會公布了一份報告,詳細描述了蘋果、亞馬遜、谷歌以及Facebook濫用市場權力的情況,四家公司集體收跌。7日,特朗普呼吁出臺針對航空業與小型企業的獨立救援措施,美股上漲,納指漲1.88%,科技板塊集體走強,其中蘋果漲1.70%、特斯拉漲2.73%、亞馬遜漲3.09%、谷歌漲0.47%、Facebook跌0.21%、微軟漲1.9%、奈飛漲5.69%。特斯拉CEO埃隆·馬斯克在給特斯拉員工的郵件中表示,今年仍有機會達到年初制定的生產50萬輛車目標,在剛剛過去的三季度特斯拉一共交付13.93萬輛車。10日,特朗普稱支持規模更大的刺激方案,美股全線收漲,納指漲1.39%。AMD正在就收購競爭對手賽靈思進行深入談判,交易的價值可能超過300億美元,賽靈思大漲,AMD則跌近4%。特斯拉稱將在未來幾周內發布最新版的FSD(全自動駕駛)軟件,可使車輛實現零干預駕駛,漲超1%。本周一,美股再次上漲,納指大漲2.56%。虎牙斗魚官宣合并,騰訊將成控股股東,斗魚收漲12%。iPhone12發布會將于今晚舉行,蘋果漲6.35%,創近兩個半月以來最大單日漲幅。

9月29日至10月12日,美國科技行業指數普漲。具體來看,費城半導體指數以8.75%領漲。其中納斯達克中國科技股指數、納斯達克生物技術指數、標普500信息技術指數漲幅相對靠前,分別上漲8.31%、6.72%、6.32%。

(2)亞太地區科技指數普漲

9月29日至10月12日,亞太地區科技指數普漲。具體來看,恒生資訊科技業指數以11.86%領漲。其中半導體(申萬)、電子元器件(中信)、臺灣半導體指數漲幅相對靠前,分別上漲9.73%、8.75%、7.54%。臺灣生技醫療指數下跌0.31%。

(3)全球重點科技公司跟蹤

5、招商研究:科技前沿透視

(1)招商通信:通信行業四季度觀點展望:全面看多通信板塊年底行情,5G、云計算、物聯網仍是投資主線——招商通信周周談(2020年第40-41周)

5G建設目標超前完成,國內5G用戶數發展迅速,國內外運營商資本開支呈上升趨勢,帶動5G產業鏈快速發展。截至2020年9月底,國內5G基站建成并開通超過60萬站,三大運營商已基本完成年初設定的全年5G基站建設目標;工信部副部長劉烈宏表示,未來3年,將堅持適度超前的5G建設節奏;國內5G用戶數發展迅速,目前超1.5億;國內外運營商資本開支并未受疫情影響,仍保持穩定上升趨勢,5G產業鏈有望保持快速發展態勢。

阿里、騰訊、亞馬遜二季度資本開支仍維持高增速,上游芯片企業Inphi、Intel二季度云業務實現高增長,印證云產業鏈高景氣。亞馬遜、阿里、騰訊資本開支維持高增長,2020年Q1、Q2,亞馬遜資本開支增速分別為107%、109%,阿里資本開支增速分別為43%、55%,騰訊資本開支增速分別為37%、117%;2020年Q2,云產業鏈上游電芯片企業Inphi的云業務成為最主要的收入來源,占比為44%,同比增長92%;芯片企業Intel以主要提供服務器芯片的數據中心業務最為突出,數據中心業務營收同比增長42%,占總營收的36%,成為公司業務增長的主要支柱,我們判斷云產業鏈未來有望持續維持高成長。

上半年5G建設和采購提速造成產業鏈三季度承壓,但隨著5G三期招標的開啟、700M建設推進等,四季度有望復蘇,云和物聯網產業鏈保持持續高成長。從細分賽道來看,主設備方面,三大運營商無線網、傳輸網、核心網的主設備采購招標項目已經落地,下半年運營商需求將放緩,從而對主設備商下半年業績造成一定壓力,但長期有望維持高成長;光模塊方面,三季度設備商對光模塊采購有所放緩,其中低速率光模塊受影響較大,我們判斷四季度開始,隨著5G電信市場采購恢復,電信市場光模塊需求有望復蘇,數通光模塊需求持續強勁;IDC為重資產和高成長行業,季度增長穩定;交換機方面,運營商大規模采購交換機,疊加云計算發展,交換機行業下半年需求有望提升;疫情催生云視頻行業加速發展,下半年云視頻行業滲透率有望進一步提升;物聯網方面,下半年受益于政策推動、NB標準納入5G標準等,物聯網有望延續景氣度。重點推薦5G產業鏈【天孚通信(行情300394,診股)】、【光迅科技(行情002281,診股)】;云產業鏈【寶信軟件(行情600845,診股)】、【光環新網(行情300383,診股)】、【奧飛數據(行情300738,診股)】、【中際旭創(行情300308,診股)】、【新易盛(行情300502,診股)】、【會暢通訊(行情300578,診股)】;物聯網【廣和通(行情300638,診股)】、【鴻泉物聯(行情688288,診股)】。

投資建議:5G規模建設開啟,云計算進入實質性落地階段,5G應用加速發展,2020年通信板塊圍繞5G基建、云計算大數據中心、5G新應用、衛星互聯網四條主線進行長期布局。

本周組合:

重點推薦:寶信軟件、光環新網、光迅科技、天孚通信、奧飛數據、新易盛、中際旭創、星網銳捷(行情002396,診股)、中國聯通(行情600050,診股)、鴻泉物聯、廣和通、中興通訊(行情000063,診股)、國睿科技(行情600562,診股);

建議關注:太辰光(行情300570,診股)、紫光股份(行情000938,診股)、烽火通信(行情600498,診股)、世嘉科技(行情002796,診股)、億聯網絡(行情300628,診股)、數據港(行情603881,診股)、移為通信(行情300590,診股)、海格通信(行情002465,診股)、亨通光電(行情600487,診股)、中海達(行情300177,診股)。

風險提示:中美貿易摩擦升級、5G投資規模不及預期、云廠商投資規模不及預期。

(2)招商軍工:地緣局勢趨緊,三季報披露漸近(0928-1011)

本周行情:本兩周SW國防軍工指數上漲4.92%,同期上證指數上漲1.64%,深證成指上漲3.71%,創業板指上漲5.22%,國防軍工板塊跑贏上證、深證指數、創業板指數。子版塊拆分來看,航天裝備上漲4.27%,航空裝備上漲6.02%,地面兵裝上漲4.03%,船舶制造上漲3.23%。

三季報披露期漸進,部分定期報告顯示基本面強勁。三季報披露期漸進,其中星網宇達(行情002829,診股)實現營業收入1.45億元,Q3同比增加107.43%,Q1-Q3同比增加75.30%;實現歸母凈利潤5090萬元,Q3同比增加1322.07%,Q1-Q3同比增加1441.00%;同時8月28日,大立科技(行情002214,診股)發布三季報預告,股東凈利潤為3.3-3.8億元,同比增加260.41%至315.02%,考慮到兩家公司均處于產業鏈中上游位置,且軍工行業施行“以銷定產”模式。相關預告凸顯相關產業鏈基本面強勁。

周邊國防局勢趨緊,板塊關注度有望上升。“十一”期間,我國軍機進行了多次繞臺飛行,同時,美方軍艦亦多次逼近我國沿海地區;印度則開始部署“無畏”巡航導彈及對邊境地帶開始增兵。10月11日,人民日報報道,我軍在福建、廣東兩省再次進行多兵種聯合立體渡海登陸演練。我們認為,伴隨著我國周邊地緣局勢趨緊,軍工板塊行業關注度有望上升。

阿塞拜疆與亞美尼亞再次爆發沖突,無人機打擊大放異彩。9月27日,阿塞拜疆與亞美尼亞就納卡地區歸屬問題再次爆發沖突,期間阿軍公布戰斗視頻,采用無人機對亞美尼亞多處軍事陣地、車隊實施打擊。我們認為,考慮到當下世界格局重回存量博弈時代,國家間沖突數量未來預期將進一步上升,而有關海外軍貿、尤其是新型、高端武器相關企業有望獲益于這一趨勢。

投資建議:

1)長期看好市場空間最為廣闊的航發產業鏈,建議關注上下游相關優質資產或核心產業鏈節點標的:航發動力(行情600893,診股)、鋼研高納(行情300034,診股)(招商有色)、派克新材(行情605123,診股)、ST撫鋼(行情600399,診股)(招商有色)、航發控制(行情000738,診股)、中航重機(行情600765,診股)、圖南股份(行情300855,診股)、航發科技(行情600391,診股)

2)產業鏈景氣度高,相對估值較低的產業鏈中下游相關標的:中簡科技(行情300777,診股)、睿創微納(行情688002,診股)、中航機電(行情002013,診股)

3)有望得到海外市場提振的新型裝備供應商:航天彩虹(行情002389,診股)

4)具有相關資本運作,或院所改制相關預期標的:航天發展(行情000547,診股)、中航高科(行情600862,診股)、中航電子(行情600372,診股)等。

風險提示:訂單不及預期、改革進度不及預期

(3)招商傳媒:延續復工后回暖趨勢,成史上第二強國慶檔——2020年中秋國慶檔電影票房點評

本篇報告回顧了今年十一中秋國慶假期電影國內票房市場的表現,展望了今年10月全月的票房情況,以及下半年還將陸續上映的影片情況。今年國慶檔電影票房表現強勢復蘇,觀影熱潮帶動電影行業基本面持續改善,維持行業的投資評級“推薦”。重點關注院線龍頭反彈機會,以及制作/發行相關受益標的。

國慶假期電影票房強勢復蘇,延續影院復工后的回暖趨勢,成為史上第二強國慶檔,《我和我的家鄉》成為最大贏家。根據貓眼電影統計,今年國慶中秋假期8天共實現國內綜合票房39.56億元,同比下降11.42%,分賬票房36.26(不含網售服務費)億元,同比下降12.8%,其中8天假期里《我和我的家鄉》取得分賬票房17.1億元,占同期總票房的47.1%;其次是《姜子牙》取得分賬票房12.66億元,《奪冠》3.28億元,《急先鋒》1.48億元,《一點就到家》0.91億元;我們認為國慶檔表現整體亮眼的原因有:1)國慶中秋雙節疊加效應明顯,推動疫情后觀眾觀影熱情高漲;2)多部優質影片加持,爆款內容成為核心邏輯,由于疫情撤檔的春節檔電影紛紛定檔國慶,優質內容推動票房持續走高。同時2020年國慶檔未能實現對2019國慶檔總票房的同比增長并成為最強國慶檔的原因如下:1)多部重磅影片于國慶假期前播出,例如《奪冠》提檔至9月25日上映,《急先鋒》于9月30日上映,都對國慶假期票房產生分流,相較去年《我和我的祖國》與《中國機長》票房雙雄推動國慶檔高歌猛進,假期后半段以《我和我的家鄉》為單核支撐的市場相比去年略有遜色2)疫情后的首個假日,出游等其他娛樂方式對電影市場造成一定分流。

一二線城市票房下滑較三四線明顯;院線公司萬達電影(行情002739,診股)穩居票房第一。一線和二線城市分賬票房下降較多,分別同比下滑25.22%和25.84%。拆分結構看,票價均有所增長且觀影人次下降明顯,尤其一二線城市觀影人次下降更多,我們認為或與一二線城市疫情管控更為嚴格有關。院線方面,今年國慶假期萬達電影穩坐單體院線排名第一寶座;在收獲票房排名前十位院線中市占率中保持提升的只有萬達電影和中影數字;中影數字進入前三。

十一檔影片將繼續貢獻10月票房,此外10月將上映的《金剛川》等值得期待。10月還將上映的值得期待的電影包括:《金剛川》、《月半愛麗絲》等,去年10月全月取得綜合票房83.15億元,今年受疫情的影響雖然觀影人次有所下降,但是人們的觀影熱情并未下降,在優質內容的加持下,預計今年十月份依舊能取得相對不錯的票房成績,或將達到60億左右。此外,尾部影片的票房表現差強人意,強者恒強弱者愈弱的馬太效應已經愈加明顯。相關標的建議關注:光線傳媒(行情300251,診股)、萬達電影、中國電影(行情600977,診股)、北京文化(行情000802,診股)、橫店影視(行情603103,診股)、金逸影視(行情002905,診股)、幸福藍海(行情300528,診股)和貓眼娛樂等標的。

風險提示:票房后續增長表現不及預期,相關標的其他影片票房不佳風險。

(4)招商電新:國常會通過新能源車長期規劃,中游三部曲進入第三階段——動力電池與電氣系統系列報告(六十一)

10月9日國常會通過《新能源車產業發展規劃》,本次規劃為2019年12月征求意見稿的正式版。在2019年版本中提出到2025年新能源車滲透率目標為25%,目前國內新能源車滲透率僅5%左右,從滲透率來看,未來5年國內電動車終端銷售將有近4倍增長。從全球終端市場看,歐洲通過優質供給與強勁的政策刺激在今年迅速追趕,海外進入新一輪優質供給主導的新發展時期。中國中游深入甚至主導全球中游供應的趨勢已經越來越清晰,中短期看,未來4-5個季度,中國中游的業績增速將會逐步上臺階,其中一些頗有競爭力的公司2021年等估值已經到了有吸引力的區間,在當下的時間節點,我們重申,要重視新能源車中游機會。

國常會通過《新能源車產業發展規劃》。本規劃再度明確電動化和智能化方向,并且再度明確產業鏈龍頭的核心地位。該規劃與2019年征求意見稿的差別主要為2021年起國家生態文明試驗區、大氣污染防治重點區域公共領域新增或更新用車80%使用新能源車,2019年征求意見稿為100%。目前國內滲透率僅5%左右,要實現2019年征求意見稿中提出2025年25%的滲透率目標,未來電動車終端銷售復合增速要達到35%以上。從全球市場來看,歐洲市場通過優質供給與強勁的政策刺激在今年迅速追趕,美國市場明年有望實現高速增長,中國的這一發展規劃,使全球電動化進程更加確定和強勁。

國內銷售持續回暖,明年有望實現快速增長。7、8月國內新能源汽車銷量同比增長19%、26%,9月預計進一步加速。下半年國內造車新勢力開始放量,同時Model3標準續航版價格下沉至24.99萬元,ModelY、大眾ID4等外資品牌新車型推出,高品質供給不斷涌現。考慮到電動乘用車市場的增長恢復,以及公共領域車輛電動化的刺激,明年國內新能源汽車有望實現快速增長。

中國電動車中游進入第三階段。目前中游盈利情況總體處于低位,隨著全球新一輪高品質供給拉動的增長啟動,電動車中游三部曲(歐洲回到高增長、中國恢復、中游出業績)正在進入第三階段。未來4-5個季度,國內中游業績增速可能會逐步上臺階,我們繼續重申,要重視電動車中游機會。目前,六氟與電解液產業鏈是盈利能力將率先回升的環節,全球六氟磷酸鋰在今年Q3達緊平衡,明年將出現硬缺口,而電解液經過前幾年血戰,格局更穩固,預計未來一年半電解液行業盈利水平也將繼續上行。

投資建議:繼續推薦天賜材料(行情002709,診股)、當升科技(行情300073,診股)、億緯鋰能(行情300014,診股)、寧德時代、恩捷股份(行情002812,診股)、宏發股份(行情600885,診股)、新宙邦(行情300037,診股)、嘉元科技(行情688388,診股)(有色聯合)、三花智控(行情002050,診股)(家電聯合)、科達利(行情002850,診股)(汽車聯合)、精達股份(行情600577,診股)、杉杉股份(行情600884,診股)、法拉電子(行情600563,診股)(電子)。

風險提示:新能源汽車政策和銷量低于預期,中游產品價格持續下降。

(5)招商電新:國內海風將進入快速發展期,相關企業將加速參與全球競爭——風電系列報告之(四)

近日廣東省發布培育新能源新興產業集群計劃,后續官方政策解讀將海上風電領跑工程列為廣東省未來五年的重中之重,預計廣東省海風地補政策落地可能性較大。若廣東省地補政策最終落地,對行業將是較大利好,海風產業鏈各環節企業將在廣東省充分積累制造經驗,帶動國內海風大范圍步入平價,國內海風發展有望超預期。此外,目前全球海上風電主要市場正在發生質變,如歐洲海風2020年部分項目已實現平價等,預計全球未來海風年均裝機中樞為12GW,同比增長286%,國內企業將更加深入的參與全球海風競爭。整機環節,推薦明陽智能(行情601615,診股)、金風科技(行情002202,診股);零部件環節推薦與關注:泰勝風能(行情300129,診股)、東方電纜(行情603606,診股)、日月股份(行情603218,診股)。

國內海風產業將進入快速發展期。近日,廣東省發布《廣東省培育新能源戰略性新興產業集群行動計劃(2021-2025年)》,后續官方政策解讀將海上風電領跑工程列為廣東省未來五年的重中之重。考慮到廣東省海風所處的發展階段,我們預計強化政策扶持有較大可能意味著地補政策落地相對確定,預計海風產業鏈各環節企業將在廣東省充分積累制造經驗,進而推動國內其他省份更早步入平價,國內海風發展有望超預期。

全球海風市場爆發在即。2019年全球新增海風裝機同比增長36%至6.1GW,累計裝機同比增長23%達27.1GW。目前全球海風市場正在積蓄爆發能量,歐洲與國內等主要市場有望在近期呈現爆發式增長:(1)2020年是歐洲海風平價元年,部分項目招標的度電成本折合人民幣已達0.35元/kw,未來有望大范圍擺脫補貼依賴;(2)國內廣東省地補政策落地可能性較大,若最終落地,將推動產業2025年前實現平價。預計2021-2030全球海風年均裝機中樞為12GW,較之前十年的年均新增裝機中樞3.1GW同比增長286%。此外,隨著漂浮式規模化應用,全球海風市場發展可能會進一步提速。

國內企業有望深入參與全球海風競爭。(1)整機方面:相對于陸風,我國海風起步時間點距歐洲差距較小:國內首個陸上風電項目落后國外約95年時間,首個近海海風項目并網約落后國外19年,首個漂浮式項目建設時間相差僅為3年,競爭剛剛起步。考慮到廣東省地補政策落地可能性較大,預計政策落地將有助于國內整機制造企業快速積累海風經驗,整機環節可能會有1-2家企業逐步具備國際競爭力,并最終與國際巨頭競爭海上市場;(2)零部件方面:國外疫情尚未緩解,出于對零部件供應安全的角度考慮,國外整機廠商有可能進一步增大對其他地區零部件采購。目前國內疫情對制造業的影響基本已經消除,風電零部件廠商均在正常生產,供給有保證,部分與整機配套的大功率海風零部件企業有望更加深入的參與全球競爭。

投資建議:整機環節,推薦明陽智能、金風科技;零部件環節推薦與關注:泰勝風能、東方電纜、日月股份(機械聯合)。

風險提示:風電新增裝機不達預期、海風政策不達預期。

02

科創板企業跟蹤

9月29日至10月12日,新增2家科創板企業已完成注冊并公告發行安排,這里梳理了已注冊企業的基本情況,供投資者參考。

*注:此處個股僅作列示,不代表個股投資建議,具體個股推薦請以招商各行業研究為準。

以下是2家科創板公司基本情況介紹:

1. 科思科技(行情688788,診股)

公司主要從事軍用電子信息裝備及相關模塊的研發、生產和銷售。在國防信息化建設中,公司參與了指揮控制信息處理系統、軍用雷達信息處理系統、軍用模擬訓練系統、火力控制系統、反坦克導彈武器系統、偵察系統等軍用裝備系統的研制,主要產品為指揮控制信息處理設備、軟件雷達信息處理設備、便攜式無線指揮終端、其他信息處理終端及專用模塊等一系列信息化裝備,應用領域涉及指揮控制、通信、偵察、情報、防化、測繪、電子對抗、氣象等,廣泛覆蓋陸軍各兵種,并已進入空軍、火箭軍等幾大軍種,公司堅持圍繞新形勢下部隊裝備需求持續進行研發創新,不斷提升產品的國產化水平,已逐漸成長為領先的軍用電子信息裝備供應商,公司多款指揮控制信息處理設備、軟件雷達信息處理設備隨軍用指揮車、無人機地面站、偵察車、雷達車等軍用裝備參與了各軍兵種組織的重要演習演練任務,包括“中國人民解放軍建軍90周年朱日和閱兵”、“慶祝中華人民共和國成立70周年閱兵”等,并應用于作戰訓練等領域。

2. 泛亞微透(行情688386,診股)

公司是一家擁有自主研發及創新能力的新材料供應商和解決方案提供商。通過對ePTFE膜的改性及與基礎吸音棉、高性能干燥劑、SiO2氣凝膠等材料復合,公司不斷為客戶定制化地開發具有特殊聲、電、磁、熱、防水透氣、氣體管理、耐候耐化學等特性的組件產品。公司通過從事擋水膜、密封件等產品生產及銷售,在汽車行業逐漸樹立起了自己的品牌并且積累了后續研發所需要的資金。在此基礎之上,公司通過對ePTFE膜制備、改性和復合技術的不斷研究,形成了現在的“產品多元、市場利基”的發展戰略。