華為為什么不造車

華為不造車,而是通過自身強勢的技術研發(fā)能力入局。

這樣做的好處是,要專注于價值更高的產(chǎn)業(yè)鏈上游,在國際業(yè)務面臨經(jīng)營困境的情況下,回避了造車的資金門檻。

01

從圖強到救亡,從手機到汽車

十年前,華為在向手機跨界的時候,被當時的許多人當做笑談。

一個搞通訊的公司,突然從零開始做起了手機,在當時那個智能手機熱潮下,存在跟風嫌疑。

更何況當時的華為手機質(zhì)量不算好,在智能化方面打不過蘋果,做工方面打不過HTC,營銷方面打不過小米。華為手機的生存空間狹小,只能作為用戶購買通信服務的贈品,“充話費送的”手機名至實歸。

但跨進手機行業(yè)的門檻只是第一步。實際上華為對于高端產(chǎn)品的研發(fā),一直沒有放棄。短短幾年,華為就將手機廣告打到了國外。

后來的事情,大家都知道了。

華為因為“威脅”美國的“國家安全”遭到圍堵。

但其實大家都心里有數(shù),華為的芯片和通訊技術已經(jīng)開始威脅到某些人的蛋糕。由于芯片技術遭到西方的“封殺”,華為C端業(yè)務急需找到新的風口,以切入下一個增長曲線。

而新能源汽車行業(yè),顯然就是華為想要的風口。

02

切入新能源車的“第二曲線”

從2010年開始,新能源汽車在中國市場開啟景氣周期,2020年在資本市場的炒作下熱火朝天。

盡管關于新能源汽車估值泡沫的討論甚囂塵上,不過區(qū)別于傳統(tǒng)汽車制造行業(yè),新能源汽車實現(xiàn)電氣化、電子化的可能性,使之成為打造“智慧城市”的絕佳平臺和用戶接入口,其中的故事已經(jīng)講了快十多年。

在目前特斯拉全球攻城略地,以及自動駕駛、5G網(wǎng)絡熱潮的推動下,一些投資者似乎并不介意這個故事再講十年。

華為從2019年5月就開始積極布局新能源汽車業(yè)務,成立了相關的BU。

根據(jù)華為內(nèi)部的看法,在汽車產(chǎn)品實現(xiàn)自動駕駛、電氣化和電子化之后,傳統(tǒng)部件的構成只會占30%~40%,而剩余的60%~70%是與電子、計算、通信、軟件相關。

作為支撐這種看法的論據(jù)之一,特斯拉11月曾被摩根士丹利上調(diào)評級,原因是特斯拉的商業(yè)模式明顯升級,從高利潤的軟件服務切入業(yè)務增長的“第二曲線”,將帶來定期且具有意義的收入貢獻。

以軟件服務帶來汽車產(chǎn)品價值的增長,這是整個新能源汽車行業(yè)的大趨勢。

也許對執(zhí)著于打造底層技術、做創(chuàng)新“黑土地”、打造“1+8+N”IoT業(yè)務的華為來說,這一輪汽車熱潮正是C端業(yè)務的一個突破口。

2020年11月,長安、華為、寧德時代(行情300750,診股)三方合作新能源汽車的消息曝光,長安汽車(行情000625,診股)迎來好幾天的上漲,并在今天尾盤漲停。

03

華為能做什么:底層技術的基因

在由格隆匯籌辦的一次公開活動上,寧德時代的IR經(jīng)理曾向格隆匯透露過關于華為、長安、寧德時代合作項目的部分細節(jié)。

該IR表示,項目中車輛的信息和通信技術(ICT)等的技術和電子化零部件將由華為負責。

華為今年在汽車解決方案業(yè)務板塊投入了5億美元,且華為在5G和云計算的技術積累足以滿足這一戰(zhàn)略的需求。公司進軍汽車電子化的戰(zhàn)略部署,在今年10月份的Mate 40發(fā)布會上,就已經(jīng)浮出水面。

對于如何實現(xiàn)新能源汽車的智能化,華為在發(fā)布會上給出的解決方案是“HI全棧智能汽車解決方案”。

HI包含了1個全新的計算與通信架構,5大智能系統(tǒng)(智能駕駛、智能座艙、智能電動、智能網(wǎng)聯(lián)、智能車云),以及包括激光雷達、AR-HUD在內(nèi)的30多個智能化部件。

同時,HI還擁有三大操作系統(tǒng),AOS(智能駕駛操作系統(tǒng))、HOS(智能座艙操作系統(tǒng))和VOS(智能車控操作系統(tǒng))。

從這幾點上看,華為的軟硬件幾乎涵蓋了新能源汽車除了整車制造和電池、電控之外的全部核心領域。

這也符合市場對于新能源汽車產(chǎn)品“軟件定義汽車”的預判。

04

不造車,要站在產(chǎn)業(yè)鏈頂端

華為直接切入產(chǎn)業(yè)鏈上游的策略,也是基于當前的市場格局、行業(yè)周期做出的部署。

公司已與多家車企達成了合作,包括北汽、廣汽、上汽、比亞迪(行情002594,診股)、寶駿、東風、一汽等,聯(lián)合實驗室、技術開發(fā)等項目,都已經(jīng)成型且在常態(tài)推進。如果這時候下場自己造車,勢必直接挑戰(zhàn)車企的市場份額,引起車企的反彈。

與此同時,如今造車競爭激烈且入門的資金壁壘較高,對華為來說,難言是一門好生意。

投資者應該都還清晰地記得2017年,吸塵器巨頭戴森宣布造車的消息,然而2019年下半年,該計劃無疾而終。

當時,戴森在新興科技領域已經(jīng)投入了25億英鎊(約合人民幣218億元),其中在電動汽車和電池業(yè)務就各占了10億英鎊,此外還有2億英鎊用于投資建設電動汽車測試場地等。結果戴森因頂不住燒錢的壓力而主動割肉止損。

相比之下,華為“不造車”的策略則更具智慧。

公司旨在以全棧的智能汽車解決方案與車企深度合作,從下游汽車制造商手中賺錢。未來采用華為智能汽車解決方案的車輛,車上將貼上HI的標志。

下游的主機廠搖身一變成為華為技術產(chǎn)品的代工方,而主機廠本身也因華為技術和品牌的加持,實現(xiàn)產(chǎn)品力的提升,互利共贏。

因此華為在新能源汽車產(chǎn)業(yè)鏈上的位置,可以總結為產(chǎn)業(yè)鏈上下游的關系。

技術和零部件的加持,讓下游提供新能源汽車時代獲得最關鍵的競爭力,這種關系類似于高通之于國產(chǎn)智能手機,或者ARM之于芯片廠商,微軟和英特爾之于各大電腦品牌。

05

最關鍵競爭力,很值錢

掌握核心技術的上游玩家,在產(chǎn)業(yè)鏈當中具有最高的議價權,因此具備較強的確定性和可持續(xù)性,是良好的投資標的。

對行業(yè)數(shù)據(jù)的梳理,可以支持這一結論。

在GICS一級分類信息技術的對比中,每股基本收益排名靠前的幾家公司分別包括晶圓設備供應商拉姆研究、云架構和移動解決方案廠商威睿、半導體相關工程程序控制和生產(chǎn)管理解決方案科磊這類在產(chǎn)業(yè)鏈上游且具有主導地位的企業(yè)。

在凈資產(chǎn)回報率方面,威睿、計算機安全技術供應商NortonLifeLock、云計算解決方案供應商NetAPP排名靠前。

不過華為此次進軍的智能汽車解決方案領域,并非一片藍海。

目前已知博世、安波福等傳統(tǒng)零部件巨頭,早已跟隨汽車行業(yè)脈搏,聚焦智能網(wǎng)聯(lián)領域。

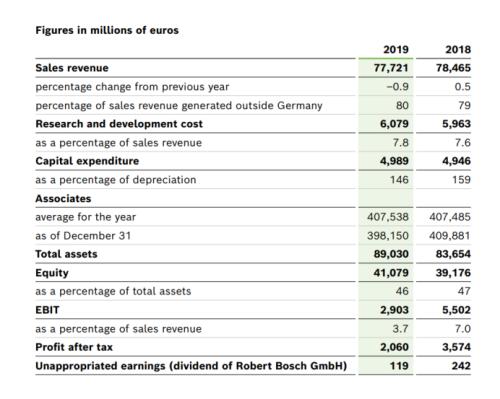

從華為2020年前三季度所錄得6713億元的累計營收規(guī)模上看,華為的智能汽車解決方案,可以對標博世。

根據(jù)博世2019FY財報,公司實現(xiàn)營收777.21億歐元,凈利潤20.6億歐元。相對博世目前的市值達到44億歐元,PE估值為453.1倍。

目前博世以Tier 1的身份為整車廠提供服務。在新能源汽車業(yè)務上,博世的策略是通過數(shù)據(jù)賦能整個生態(tài)鏈,其中的解決方案包括其“云端電池”和ADAS輔助駕駛技術。

汽車解決方案帶來的營收,占博世總體營收的60%,保守估計這一業(yè)務占總營收比例在2020年保持不變,那么按照目前的估值計算,博世的汽車解決方案應該價值26.4億歐元(約合207.37億元)。

雖然華為消費者業(yè)務CEO徐直軍強調(diào),華為的智能汽車解決方案短期內(nèi)不考慮盈利,但從發(fā)展的角度來看,此前中信證券(行情600030,診股)曾預計,華為在智能汽車電子零部件的銷售有望在未來10年左右達到500億美元的量級。

06

小結

“軟件定義汽車”是新能源汽車投資界的共識,而華為切入智能汽車解決方案的賽道,符合這一共識,也符合華為的自身定位、對于未來IoT業(yè)務的整體規(guī)劃。

從商業(yè)競爭的角度看,華為不造車,在規(guī)避與下游整車廠商直接競爭的同時,避免了進入造車賽道的資金壁壘,進而與下游擁有造車技術、銷售渠道的廠商合作共贏。

作為上游核心技術的擁有者,華為智能汽車解決方案業(yè)務,必然會成為這個產(chǎn)業(yè)將來的龍頭。

所以,華為造不造車,重要嗎?