體外診斷的春風(fēng)已至

市場(chǎng)擴(kuò)容和國(guó)產(chǎn)替代的雙重作用下,體外診斷將會(huì)持續(xù)增長(zhǎng)

醫(yī)療健康產(chǎn)業(yè)是未來(lái)最有發(fā)展前景的行業(yè)之一,這一點(diǎn)在企業(yè)家的圈子里基本達(dá)成了共識(shí),國(guó)務(wù)院此前印發(fā)的《“健康中國(guó)2030”規(guī)劃綱要》明確了目標(biāo):到2020年,健康服務(wù)業(yè)總規(guī)模超8萬(wàn)億,到2030年達(dá)16萬(wàn)億。

在眾多的醫(yī)藥子賽道中,醫(yī)療器械是未來(lái)重要的投資方向之一,一方面是由于醫(yī)療器械的發(fā)展前景廣闊,景氣度非常高;另一方面,醫(yī)療器械受利空政策的影響比較小,不像仿制藥領(lǐng)域受“帶量采購(gòu)”等政策的影響非常大。

前瞻產(chǎn)業(yè)研究院的數(shù)據(jù)顯示,2019年國(guó)內(nèi)醫(yī)療器械的市場(chǎng)規(guī)模達(dá)到6259億元。從盈利的角度來(lái)說(shuō),根據(jù)中康產(chǎn)業(yè)資本研究中心的數(shù)據(jù) ,2019年,64家醫(yī)療器械A(chǔ)股上市公司合計(jì)營(yíng)業(yè)收入1190.33億元,同比增長(zhǎng)14.01%,合計(jì)獲得歸母凈利潤(rùn)186.91億元,同比增長(zhǎng)14.38%。

體外診斷(IVD)作為醫(yī)療器械的重要分支,在人口老齡化大背景、醫(yī)療服務(wù)需求的增長(zhǎng)以及國(guó)產(chǎn)替代大趨勢(shì)等因素的推動(dòng)下發(fā)展非常快,《每日財(cái)報(bào)》今天聚焦的主角就是體外診斷。

1

化學(xué)發(fā)光引領(lǐng)體外診斷

先來(lái)做一下知識(shí)普及,體外診斷(IVD)是指在人體之外,通過(guò)對(duì)人體樣本(血液、體液、組織等) 進(jìn)行檢測(cè)而獲取臨床診斷信息,進(jìn)而判斷疾病或機(jī)體功能的產(chǎn)品和服務(wù)。

根據(jù)Evaluate Medtech的數(shù)據(jù),2017年全球醫(yī)療器械市場(chǎng)規(guī)模為4050億美元,其中IVD領(lǐng)域526億元, 在醫(yī)療器械市場(chǎng)中的占比約為13%。根據(jù)中國(guó)醫(yī)藥(行情600056,診股)物資協(xié)會(huì),2018年中國(guó)醫(yī)療器械市場(chǎng)規(guī)模5304億元,其中IVD領(lǐng)域713億元,在醫(yī)療器械市場(chǎng)中的占比超過(guò)13%。從終端用戶來(lái)看,2018年國(guó)內(nèi)IVD產(chǎn)品主要客戶公立醫(yī)院的檢查收入達(dá)3157億元、同比增速為12.48%,重要客戶ICL和體檢中心行業(yè)增速也在 20%左右或以上。

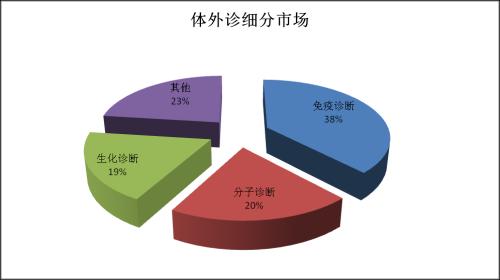

下游需求旺盛帶動(dòng)上游市場(chǎng)規(guī)模的快速增長(zhǎng),2018年中國(guó)IVD行業(yè)規(guī)模713億元,同比增長(zhǎng)25.6%,遠(yuǎn)超全球IVD市場(chǎng)6.0%的增速。按檢驗(yàn)原理和方法的不同,體外診斷細(xì)分市場(chǎng)主要可以分為生化診斷、免疫診斷、分子診斷、微生物診斷、血液診斷、POCT(即時(shí)診斷)等。其中,免疫診斷占比最大為38%,分子診斷超越生化診斷成為第二大類別,分別占比20%、19%。

免疫診斷側(cè)重于對(duì)樣本中微量物質(zhì)的檢測(cè),靈敏度較高、出錯(cuò)率小,涵蓋了放射免疫、酶聯(lián)免疫、膠體金、化學(xué)發(fā)光等技術(shù),大規(guī)模應(yīng)用于傳染病檢測(cè)、內(nèi)分泌、腫瘤等領(lǐng)域,近年發(fā)展較快。

而免疫診斷中的化學(xué)發(fā)光分析方法具有靈敏度高、線性范圍寬、結(jié)果穩(wěn)定、安全性好及使用期長(zhǎng)等方面的系統(tǒng)性優(yōu)勢(shì),在性能上對(duì)其他免疫方法形成全面超越,因此成為免疫診斷的主流,對(duì)酶聯(lián)免疫等定性/半定量產(chǎn)品進(jìn)行替代,收入增速一直保持在20%以上。

2019年,化學(xué)發(fā)光在免疫診斷領(lǐng)域占比達(dá)到80%-90%,化學(xué)發(fā)光市場(chǎng)也是我國(guó)體外診斷領(lǐng)域規(guī)模最大、增長(zhǎng)速度最快的領(lǐng)域,已成為醫(yī)療器械行業(yè)新的增長(zhǎng)點(diǎn)。近幾年,化學(xué)發(fā)光國(guó)內(nèi)市場(chǎng)規(guī)模增速均超過(guò) 20%,海通證券(行情600837,診股)研究所估算未來(lái)三年仍將保持15%-20%的增速。

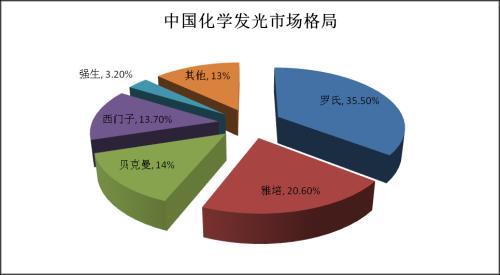

我國(guó)體外診斷經(jīng)歷了手工配制、技術(shù)引進(jìn)、自主生產(chǎn)、規(guī)范發(fā)展等階段后,2000年后國(guó)產(chǎn)廠家的技術(shù)水平明顯提升,部分產(chǎn)品已經(jīng)基本達(dá)到同期國(guó)際先進(jìn)水平,例如血球、生化領(lǐng)域。而以化學(xué)發(fā)光為主的免疫診斷領(lǐng)域,由于技術(shù)推出時(shí)間靠后、技術(shù)壁壘較高,當(dāng)前仍由進(jìn)口品牌壟斷,四家頭部企業(yè)(羅氏、雅培、貝克曼、西門子)的市占率超過(guò)80%、外資品牌整體市占率超過(guò)85%,單個(gè)國(guó)內(nèi)企業(yè)市占率不超過(guò)5%。

2

本土三強(qiáng)嶄露頭角

《中國(guó)醫(yī)療器械藍(lán)皮書(shū)(2019版)》的數(shù)據(jù)顯示,體外診斷市場(chǎng)從產(chǎn)業(yè)鏈角度分為上游原材料、中游試劑及儀器以及下游的醫(yī)療消費(fèi)終端三大領(lǐng)域。

目前體外診斷大部分上游原材料以進(jìn)口為主,客戶粘性較大,中游生產(chǎn)企業(yè)近年來(lái)加碼布局上游原材料的研發(fā),目前擁有相當(dāng)規(guī)模的上游企業(yè)不多。中游試劑及儀器生產(chǎn)企業(yè)仍以進(jìn)口產(chǎn)品為主,國(guó)內(nèi)企業(yè)如邁克生物(行情300463,診股)、安圖生物(行情603658,診股)、邁瑞醫(yī)療(行情300760,診股)等公司已經(jīng)在生化及化學(xué)發(fā)光等領(lǐng)域布局,有望持續(xù)實(shí)現(xiàn)產(chǎn)品的銷售增長(zhǎng)。

邁瑞醫(yī)療自然不必多說(shuō),本土體外診斷的龍頭企業(yè),去年該板塊實(shí)現(xiàn)營(yíng)業(yè)收入58.14億元,同比增長(zhǎng)25.69%。整體來(lái)看,邁瑞醫(yī)療體外診斷儀器在國(guó)內(nèi)檢驗(yàn)室設(shè)備類市占率15.3%,和貝克曼并列排名第二,希森美康的市占率為26.10%,排名第一。展開(kāi)來(lái)看,公司血液細(xì)胞分析儀在國(guó)際和國(guó)內(nèi)市場(chǎng)均占據(jù)優(yōu)勢(shì)地位,在國(guó)內(nèi)市場(chǎng)占有率超過(guò)30%,排名第二,與排名第一的希森美康相差10%左右。

血液細(xì)胞分析儀品類分為三分類和五分類,三分類滿足于低端市場(chǎng),面向基層醫(yī)院,價(jià)格低廉,市場(chǎng)競(jìng)爭(zhēng)激烈,毛利率比較低。而國(guó)內(nèi)三級(jí)醫(yī)院大多采用五分類血球分析儀,壽命期在10年左右。公司血液細(xì)胞分析儀已推出高端機(jī)型,目前技術(shù)水平與外資龍頭企業(yè)相當(dāng),已躋身于三級(jí)醫(yī)院高端市場(chǎng)。

血液細(xì)胞分析市場(chǎng)相對(duì)比較成熟,邁瑞與希斯美康共同占據(jù)超過(guò)70%的市場(chǎng)份額,在高端市場(chǎng)也在不斷擠壓希斯美康的空間,總體而言穩(wěn)中有升。在化學(xué)發(fā)光領(lǐng)域,儀器和試劑是最主要的兩個(gè)方面,邁瑞醫(yī)療代表著國(guó)內(nèi)化學(xué)發(fā)光儀器的頂尖水平,不斷邁向高端化,從120速到480速,最快單機(jī) CL-6000i 檢測(cè)速度高達(dá) 480T/h,已經(jīng)逐漸被三甲醫(yī)院接受,目前排名前100名的三甲醫(yī)院檢驗(yàn)科中的三分之一已使用邁瑞的化學(xué)發(fā)光免疫產(chǎn)品。

相對(duì)于龍頭邁瑞醫(yī)療豐富的產(chǎn)品線,安圖生物則主要專注于體外診斷試劑的研發(fā)生產(chǎn),在化學(xué)發(fā)光領(lǐng)域具備領(lǐng)先優(yōu)勢(shì),當(dāng)然也生產(chǎn)一些相關(guān)的儀器。安圖生物在免疫診斷領(lǐng)域深耕多年,掌握了酶聯(lián)免疫、板式發(fā)光、磁微粒發(fā)光多個(gè)免疫技術(shù),形成了從原材料研究到產(chǎn)品開(kāi)發(fā)生產(chǎn)的技術(shù)體系。傳染病相關(guān)的產(chǎn)品是公司最具優(yōu)勢(shì)的項(xiàng)目,各級(jí)醫(yī)院認(rèn)可度普遍較高,大約占磁微粒化學(xué)發(fā)光的 50%左右,其次是腫瘤占約 20%,其余的項(xiàng)目比較分散,包括甲功、激素、高血壓、TORCH,合計(jì)占約30%。公司于2019年11月份獲得了肺炎支原體IgM 抗體檢測(cè)試劑盒、肺炎衣原體IgM抗體檢測(cè)試劑盒(磁微粒化學(xué)發(fā)光法)兩個(gè)注冊(cè)證,項(xiàng)目較為優(yōu)質(zhì)且是國(guó)內(nèi)第二家建立在發(fā)光平臺(tái)上,未來(lái)有望對(duì)基于手工平臺(tái)的外資相同項(xiàng)目逐步替代。

邁克生物成立于 1994 年,從體外診斷產(chǎn)品代理起家,2004年起以自主研發(fā)和生產(chǎn)為核心并進(jìn)行體外診斷全產(chǎn)鏈布局,現(xiàn)已涵蓋生化、免疫、血液、分子診斷、快速檢測(cè)、病理、原材料等多個(gè)技術(shù)平臺(tái),成為國(guó)內(nèi)體外診斷生產(chǎn)企業(yè)中產(chǎn)品品種最為豐富的企業(yè)之一,公司生化、免疫、臨檢三大板塊可滿足醫(yī)學(xué)實(shí)驗(yàn)室 80%以上的檢測(cè)項(xiàng)目需求,在醫(yī)學(xué)實(shí)驗(yàn)室整體解決方案中具備極強(qiáng)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

2018年四季度,公司推出的高端產(chǎn)品i3000全自動(dòng)化學(xué)發(fā)光免疫分析儀,正式邁入國(guó)產(chǎn)化學(xué)發(fā)光第一梯隊(duì),2019年公司化學(xué)發(fā)光免疫分析業(yè)務(wù)實(shí)現(xiàn)銷售收入4.79億元,同比增長(zhǎng)29.48%。除此之外,邁克生物在生化診斷領(lǐng)域也具備很強(qiáng)的實(shí)力,目前國(guó)內(nèi)市場(chǎng)生化診斷試劑已相對(duì)成熟,整體技術(shù)水平已基本達(dá)到國(guó)際同期水平,約占據(jù)市場(chǎng)2/3的份額,邁克生物業(yè)已經(jīng)具備了與國(guó)際巨頭競(jìng)爭(zhēng)的實(shí)力。

在 2019 年公布的 2018 年代表臨床化學(xué)與檢驗(yàn)醫(yī)學(xué)的最高水平的國(guó)際醫(yī)學(xué)(行情000516,診股)參考實(shí)驗(yàn)室室間質(zhì)量評(píng)價(jià)(RELA)試驗(yàn)中邁克生物共有 30個(gè)項(xiàng)目通過(guò)評(píng)價(jià),是所有參與實(shí)驗(yàn)室中通過(guò)項(xiàng)目最多、分析方法最全、涵蓋 RELA所有分析物類別的單位。最新的消息顯示,邁克生物目前擁有生化診斷試劑近 70項(xiàng),覆蓋了主要臨床需求。

最后需要說(shuō)一點(diǎn),我國(guó)人口約占全球的 1/5,但體外診斷市場(chǎng)規(guī)模僅為全球的3%,與此同時(shí),我國(guó)體外診斷產(chǎn)品人均年消費(fèi)額為4.6美元,僅為全球平均消費(fèi)水平的一半,有較大的提升空間。

未來(lái)隨著醫(yī)療保健意識(shí)的提高、人均消費(fèi)能力提升(人均診療費(fèi)用增加),民眾對(duì)于早診斷、早篩查的需求將逐步升高,另一方面,自主可控的政策要求下,本土的公司勢(shì)必會(huì)奮起直追。

在價(jià)格方面,外資的各項(xiàng)產(chǎn)品目前普遍比國(guó)產(chǎn)企業(yè)平均水平貴30%以上,在醫(yī)保控費(fèi)和 DRGs推行的大趨勢(shì)下,檢驗(yàn)科由原來(lái)的利潤(rùn)端變成成本端,二級(jí)醫(yī)院和部分三級(jí)醫(yī)院成本控制壓力明顯加大,更傾向于使用性價(jià)比更高的國(guó)產(chǎn)產(chǎn)品。外資產(chǎn)品雖有一定的降價(jià)空間,但由于其在全球有系統(tǒng)的價(jià)格體系,短期內(nèi)降價(jià)意愿很低,這就為本土企業(yè)提供了千載難逢的戰(zhàn)略機(jī)遇期。

市場(chǎng)擴(kuò)容和國(guó)產(chǎn)替代的雙重作用下,行業(yè)將會(huì)持續(xù)增長(zhǎng),這是看好體外診斷未來(lái)的核心原因。