科創板保薦及承銷業務排行:中信證券、中金公司、華泰聯合居前三

2019年科創板正式落地,2020年創業板注冊制改革正式啟動,國內A股市場發行制度逐漸由核準制向注冊制轉變。截至10月15日,上交所科創板發行上市審核信息披露顯示,已獲得注冊結果的公司超過200家,其注冊結果中包含注冊生效、終止注冊和不予注冊的公司,科創板總上市企業達184家。

在此過程中,券商扮演著較為重要的角色。在注冊制下,新股定價、信息披露以及承銷能力等方面都對券商提出了更高的要求。另外,申請上市的企業數量增加,審核周期縮短,也為券商的承銷發行業務帶來新的發展機遇。

對于各家券商來說,隨著科創板制度建設持續完善以及創業板注冊制改革提速,IPO項目的儲備數量(包含已上市及未上市)或將成為影響券商近兩年業績的重要指標。

截至10月15日,科創板主承銷商(包含聯席主承銷商)中,中信證券(行情600030,診股)服務的已上市及未上市企業合計達64家,排名第一;中金公司(行情601995,診股)、華泰聯合證券位列第二、三名,合計分別服務41家和40家。

科創板已上市企業主承銷商排名:中信、中金同居榜首

截至2020年10月15日,科創板已上市企業達184家,保薦機構及主承銷商業務(包含聯席主承銷商)中,中信證券和中金公司均以服務上市企業24家并列第一。中信建投(行情601066,診股)、華泰聯合、國泰君安(行情601211,診股)以及海通證券(行情600837,診股)服務上市企業家數均超過10家。

以下為服務科創板已上市企業超過3家及以上的主承銷商(包含聯席主承銷商):

圖1:部分服務科創板已上市企業主承銷商(包含聯席主承銷商)(截至10月15日)

科創板未上市企業主承銷商排名:頭部券商優勢明顯

截至2020年10月15日,科創板未上市企業中,保薦機構及主承銷商業務(包含聯席主承銷商)中,中信證券在手服務企業達40家,排名第一。華泰聯合、海通證券、中信建投和國泰君安服務企業均超過20家,分別為23家、23家、21家和21家。民生證券、中金公司、安信證券則超過10家。

以下為服務科創板未上市企業超過3家及以上的主承銷商(包含聯席主承銷商):

圖2:部分服務科創板未上市企業主承銷商(包含聯席主承銷商)(截至10月15日)

由于注冊制在新股定價、信息披露以及承銷組織能力等方面對券商提出了更高的要求,而頭部券商在客戶資源能力、研究能力、風險管理能力等方面均有優勢,隨著注冊制的推進,頭部券商的優勢更為明顯,行業集中度也在進一步提升。

截至10月15日,從科創板成立至今的保薦及承銷券商來看,科創板保薦及承銷業務主要集中在頭部券商。中信證券服務的已上市及未上市企業家數合計達64家;中金公司位列第二,合計達41家;華泰聯合和中信建投緊隨其后,合計分別為40家及38家。

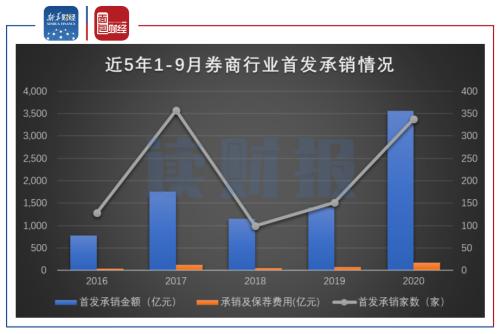

券商前9月首發承銷規模同比增長1.5倍

隨著科創板制度建設持續完善以及創業板注冊制改革提速,今年以來券商的首發承銷業務出現明顯增長。

Wind數據顯示,截至2020年9月末,券商行業首發承銷金額為3557.38億元,較上年同期增加2155.97億元,增幅為153.84%;總承銷家數為338家,較上年同期增加186家;總承銷及保薦費用合計達175.81億元,較上年同期增加107.29億元,增幅達156.59%。(注:“承銷金額”和“承銷費用”按照承銷商實際配額統計,如果沒有公布實際配額,則按照聯席保薦機構數量做算術平均分配)

圖3:近5年1-9月券商行業首發承銷情況

從具體的券商來看,首發承銷收入最高的是中信建投。截至9月末,該公司承銷及保薦收入18.94億元,占全市場的10.85%,總承銷家數為26家,服務的首發企業募集資金合計達668.62億元。中信證券和中金公司緊隨其后,承銷及保薦收入分別為16.53億元和16.15億元,總承銷家數分別為26家和25家,服務的首發企業募集資金分別為合計338億元和合計402.72億元。

以下為2020年1-9月首發承銷及保薦收入超過3億元的券商:

圖4:部分券商2020年1-9月首發承銷及保薦收入

數據顯示,以上15家券商多為腰部以上券商。截至9月末,以上15家券商合計實現承銷及保薦收入135.80億元,占全市場的77.8%;首發承銷家數合計為235家,占全市場的69.53%;服務的首發企業募集資金合計為2776.61億元,占全市場的78.05%。總體來看,今年以來在首發承銷業務上,頭部券商的優勢較為明顯,行業集中度較高。