中金:新能源汽車2020先抑后揚 2021智能加速

近期新能源汽車板塊波動較大,我們回顧2020年新能源汽車增長核心邏輯,并分析2021年行業新增亮點與機遇。長期看,我們認為,優質供給持續帶動C端需求釋放,新能源汽車滲透率提升空間廣闊,斜率加快提升;投資標的上,整車方面,一季度處于銷售淡季,臨近2022年新車型將加速落地,推薦優質供給代表車企。零部件方面,建議關注特斯拉和MEB產業鏈中的細分領域龍頭。

摘要

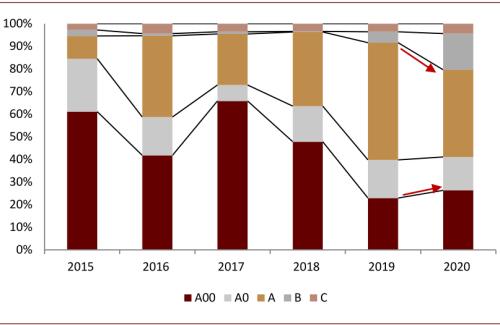

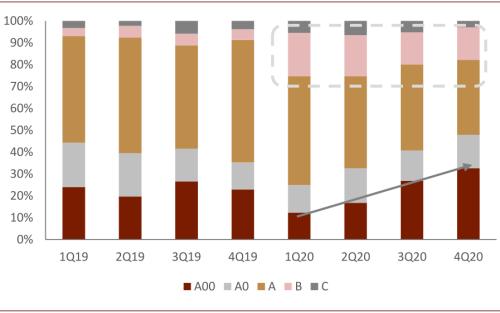

2020年銷量:先抑后揚,市場接棒,兩端放量。2020年,我國新能源(行情600617,診股)汽車銷量走出了先抑后揚的趨勢。2020年初受到疫情沖擊,銷售活動一度停滯。二季度逐步恢復至2018-2019年同期水平。下半年,新能源汽車月度銷量環比一路走高,并率創歷史新高。驅動力上,我國新能源汽車銷售已從政策補貼主導,轉為供給端改善刺激C端市場釋放。其中,B級車國產特斯拉Model 3及A00級車五菱宏光mini EV對于C端市場銷量的貢獻功不可沒,帶動2020全年B級銷量占比提升3.5PPt,A00級車4Q20銷量占比同比提升10ppt。

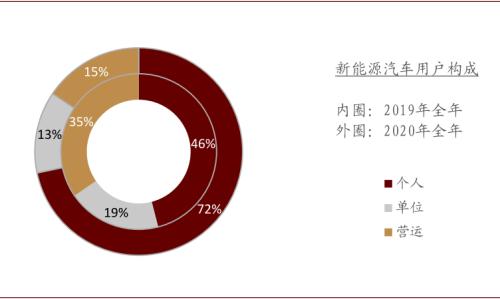

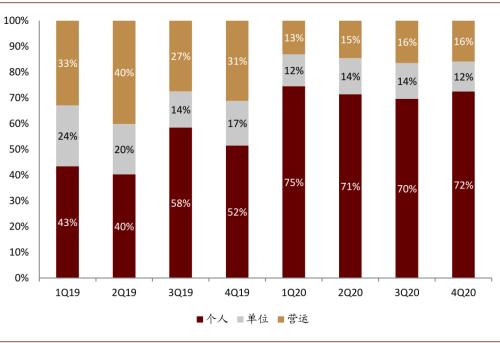

需求結構:地區分布穩定,營運占比下降。2020年,我國新能源汽車中,純電動及轎車車型仍為主流;新能源汽車銷售地區格局較為穩定,北、廣、浙穩居前列, CR5以外其他省市占比從1Q20的45%穩步提升至4Q20的53%。造車新勢力中,特斯拉和小鵬在限牌地區銷量占比較高,蔚來、理想占比較低。需求結構上,新能源汽車用戶個人占比從2019年的46%提升到2020年的72%,營運車占比相對2019年大幅下降20ppt。

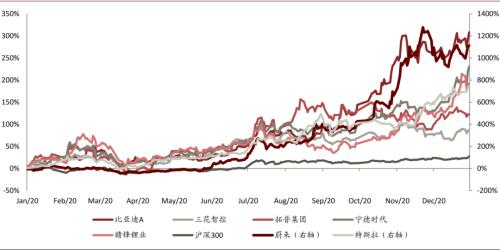

股市表現:2020年演繹史詩級行情。2020年新能源板塊股市表現亮眼,我們編制的新能源整車板塊指數(包含蔚來、特斯拉、比亞迪(行情002594,診股)A)全年漲幅達801%,我們編制的新能源零部件板塊指數一年收漲115%,同期滬深300漲幅僅27%。我們認為,新能源車產業鏈在股市的亮眼表現是受到行業基本面反轉,和投資情緒、流動性共振下的結果。

2021展望:優質供給繼續成為主驅動力,智能車與電動車加速融合。2021年,多家車企眾多新能源新車型將陸續上市,形成了自主和外資車企、新老車企齊頭并進局面。特斯拉、小鵬等新興車企計劃在2021年豐富車型陣容和細分市場覆蓋度。上汽、東風等多家自主車企成立單獨電動車子公司和品牌,以期在智能電動車新時代輕裝上陣,以體驗更的產品、更高端的品牌、更敏捷的體系重新領跑。傳統外資車企面向新能源的“轉身”也初顯成效。從宏觀視角看,能源革命和科技革命的同時推進,并在汽車產業交匯。在產業變革、商業競爭的多重壓力下,智能車與電動車加速融合,Smart EV(智能電動車)將成為主導未來行業的核心產品,并使得高級別自動駕駛將在新能源車型上率先落地。

風險

短期新能源汽車銷量不及預期,新車上市進度不及預期。

正文

2020銷量:先抑后揚,市場接棒,兩端放量

2020年,我國新能源汽車銷量走出了先抑后揚的趨勢。2020年初受到疫情沖擊,銷售活動一度停滯。二季度逐步恢復至2018-2019年同期水平。下半年,新能源汽車月度銷量環比一路走高,并率創歷史新高。

我們認為,新能源汽車下鄉和各地促消費政策對2020下半年銷量形成一定促進,但主要影響因素為供給端的改善刺激C端市場釋放。如特斯拉Model 3,2020年實現銷量13.8萬輛,單一車型對行業銷量貢獻率達10%,對純電動乘用車銷量貢獻率達到14%。

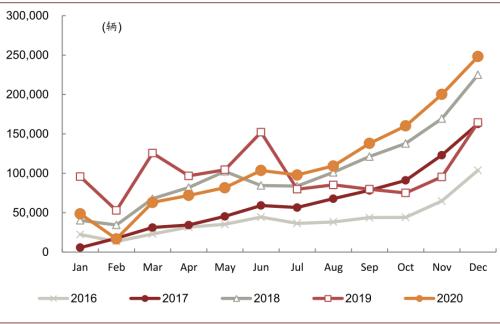

圖表:新能源汽車月度銷量:2020年銷量先抑后揚,并于下半年開始創下歷史新高

資料來源:中汽協,中金公司(行情601995,診股)研究部

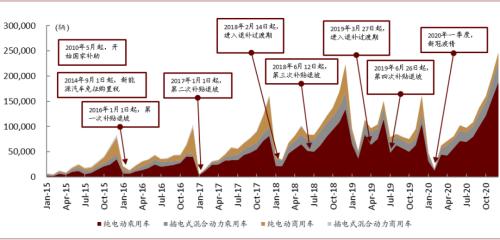

圖表: 新能源汽車月度銷量:2020下半年,補貼退坡和疫情影響消散,銷量實現陡峭爬升

資料來源:銀保監會,中金公司研究部

圖表: 2020年,我國新能源車的個惡人需求占比較2019年大幅提升,顯示市場化C端需求成為主體

資料來源:銀保監會,中金公司研究部

圖表: 2020年B級和A00級車型占比提升:分別收到特斯拉Model 3和五菱宏光mini EV影響

資料來源:乘聯會,中金公司研究部

圖表: 純電動乘用車分級別銷量占比:2020年B級占比提升,4Q20 A00占比持續提升

資料來源:乘聯會,中金公司研究部

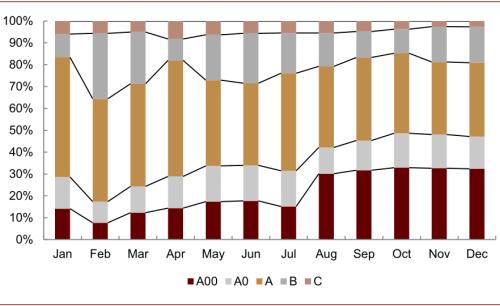

圖表: A00級銷量占比提升始于8月,和五菱宏光mini EV上市同步

資料來源:乘聯會,中金公司研究部

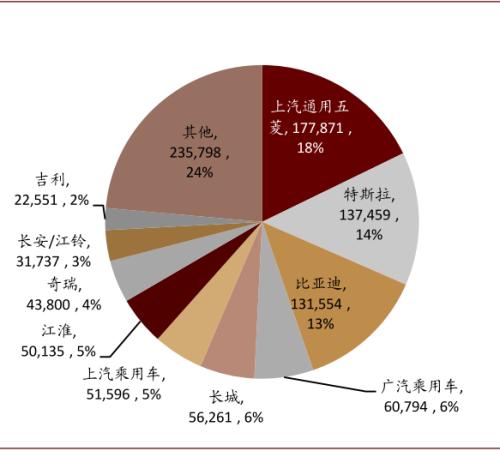

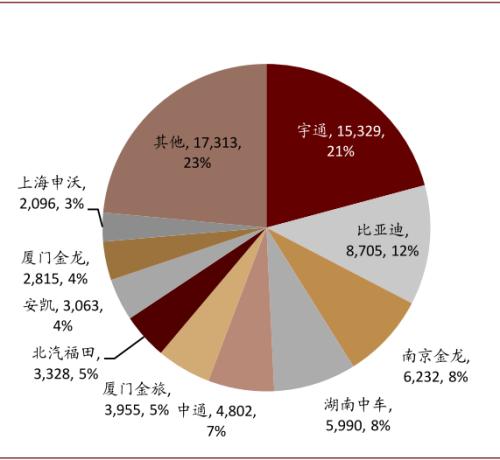

圖表: 2020中國新能源汽車廠商銷量前十

資料來源:中汽協,中金公司研究部

圖表: 2020年純電動乘用車銷量排行

資料來源:乘聯會,中金公司研究部

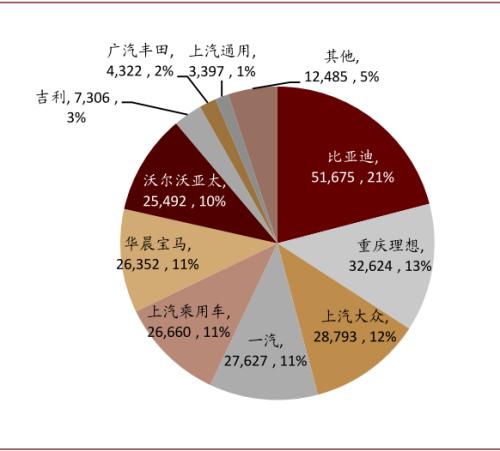

圖表: 2020年插電混動乘用車銷量排行

資料來源:乘聯會,中金公司研究部

圖表: 2020年純電動乘用車,廠商銷量與占比

資料來源:中汽協,中金公司研究部

圖表: 2020年插電混動乘用車,廠商銷量與占比

資料來源:中汽協,中金公司研究部

圖表: 2020年純電動客車,廠商銷量與占比

資料來源:中汽協,中金公司研究部

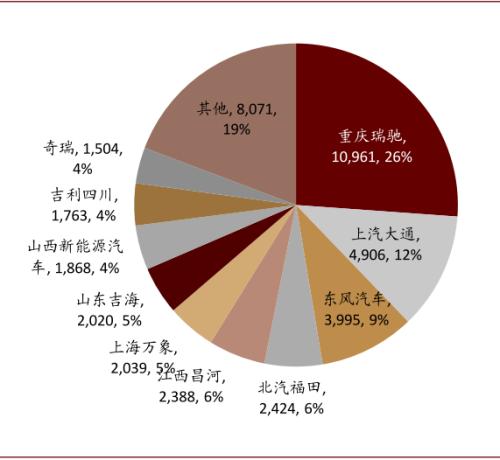

圖表: 2020年純電動貨車,廠商銷量與占比

資料來源:中汽協,中金公司研究部

需求結構:地區分布穩定,營運占比下降

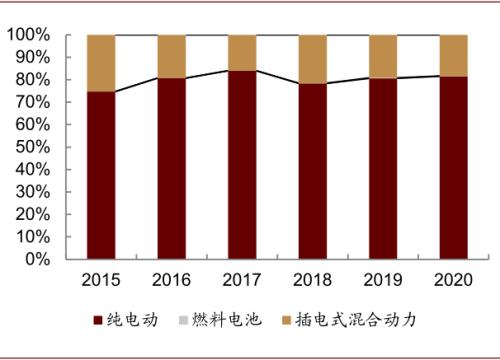

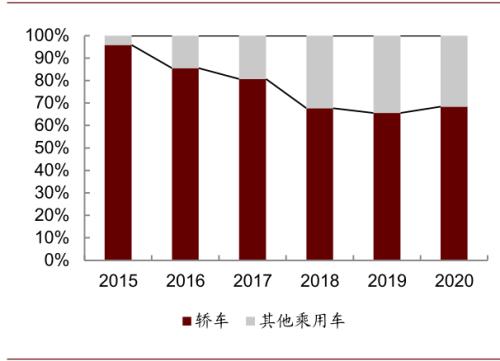

純電動和轎車車型仍是主流。從按動力形式劃分的銷量結構來看,2015年到2020年,新能源汽車銷量結構相對穩定,純電動新能源汽車始終保持著70%以上的份額;從乘用車分車型需求來看,雖然轎車占比呈下降趨勢,但其份額仍在65%以上。

圖表: 新能源汽車銷量結構,按動力形式

資料來源:中汽協,中金公司研究部

圖表: 乘用車需求分車型:轎車仍是主流

資料來源:乘聯會,中金公司研究部

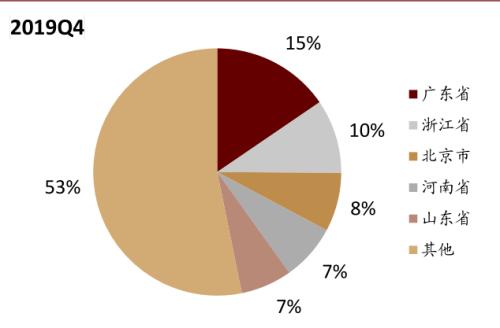

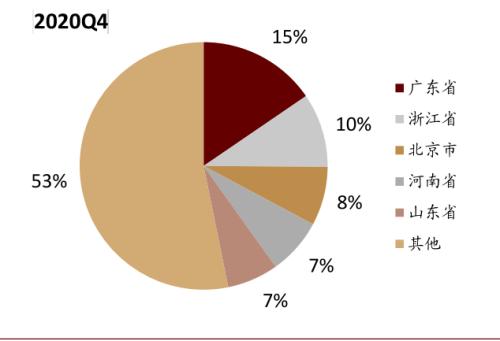

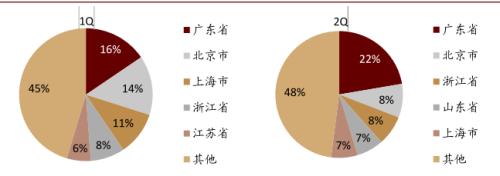

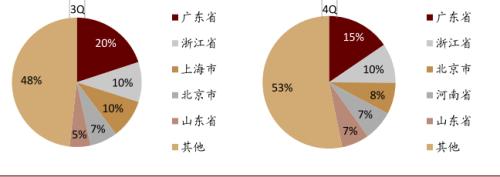

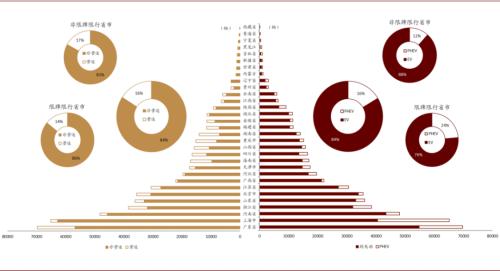

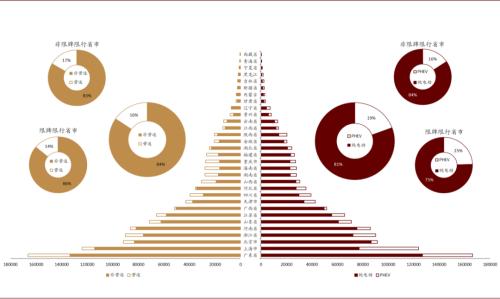

地區分布:2020年第四季度,分省市CR5格局與2019年同期保持一致,占比保持在47%。廣東省、浙江省、北京市、河南省和山東省分列第1至5名,分別占據新能源汽車上險量的15%,10%,8%,7%和7%。2020全年,北、廣、浙穩居前列, 其他省市占比從1Q45%提升至4Q53%

圖表: 2020第四季度,分省市CR5上險占比為47%,同比持平

資料來源:銀保監會,中金公司研究部

圖表: 2020年新能源汽車銷售地前五名基本穩定,其他省市新能源汽車銷量占比穩步提升

資料來源:銀保監會,中金公司研究部

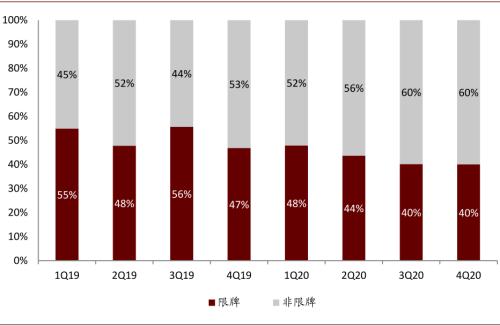

2020年第四季度,我國新能源中純電動車占比84%,與2020第三季度略有提升。其中,非限牌地區純電動占比88%,高于限牌地區的76%。各省市中廣西、北京、山西、安徽、山東等區域純電動比例較高。各省市中,廣西、上海、河南、湖北、山東等區域非營運性質(個人與單位用戶)車輛比例較高。

圖表: 四季度我國新能源仍以純電動為主,營運車占比16%

資料來源:銀保監會,中金公司研究部

2020年全年,我國新能源中純電動車占比81%。其中,非限牌地區純電動占比84%,高于限牌地區的75%。各省市中廣西、北京、山西、安徽、河南等區域純電動比例較高。各省市中,廣西、河北、河南、北京、上海等區域非營運性質(個人與單位用戶)車輛比例較高。

圖表: 2020全年,我國新能源汽車以純電為主,營運占比16%

資料來源:銀保監會,中金公司研究部

圖表: 四季度新能源汽車個人用戶占比環比繼續維持在70%以上,同比大幅上升20ppt

資料來源:銀保監會,中金公司研究部

圖表: 四季度限牌/非限牌地區新能源汽車銷量與三季度持平

資料來源:銀保監會,中金公司研究部

圖表:2020全年自主品牌,比亞迪和北汽新能源銷售分布均勻,其他車企仍存在地域性特點

資料來源:銀保監會,中金公司研究部

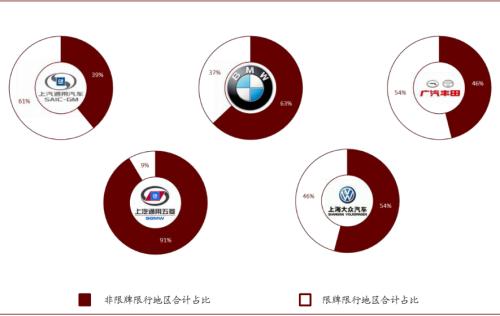

圖表:2020年,合資新能源車在非限牌地區接受程度較高

資料來源:銀保監會,中金公司研究部

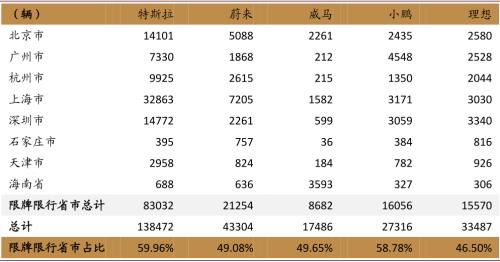

圖表: 2020年造車新勢力在限牌地區銷量情況:特斯拉和小鵬在限牌地區銷量占比較高,蔚來、理想占比較低

注:理想汽車現有車型在北京暫無法獲得新能源牌照優惠。資料來源:銀保監會,中金公司研究部

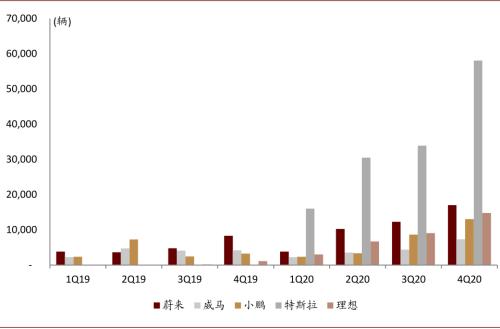

圖表: 造車新勢力季度銷量

資料來源:銀保監會,中金公司研究部

股市回顧:史詩級行情演繹

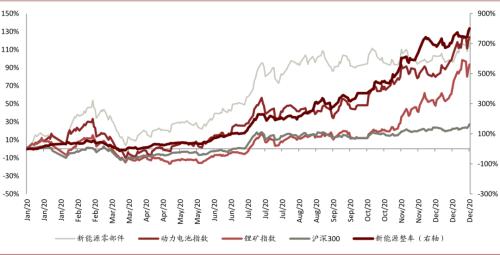

2020全年,新能源汽車產業鏈主要板塊和個股均錄得大幅跑贏大盤(滬深300)的表現。其中,新能源整車板塊(包含蔚來、特斯拉、比亞迪),全年漲幅801%,可謂演繹“史詩級”行情。

新能源零部件板塊(包含三花智控(行情002050,診股)、銀輪股份(行情002126,診股)、克來電機、奧特佳(行情002239,診股)、拓普集團(行情601689,診股)、新泉股份(行情603179,診股)、均勝電子(行情600699,診股)、華域汽車(行情600741,診股))一年內收漲115%,動力電池指數(884963.WI)全年漲幅為124%,鋰礦指數(884785.WI)全年漲幅達94%,同期滬深300漲幅27%。

我們認為,新能源車產業鏈在股市的亮眼表現是受到行業基本面反轉,和投資情緒、流動性共振下的結果。其中,新能源整車板塊啟動始于四月全球市場流動性危機結束之后,蔚來困境反轉和特斯拉估值上沖貢獻大部分受益。零部件和動力電池中上游板塊的表現則始于年中新能源汽車銷量持續超預期后,帶來的基本面和情緒共振。

圖表: 2020年新能源汽車產業鏈各板塊表現

注:新能源整車板塊包含:蔚來NIO.N、特斯拉TSLA.O、比亞迪003594.SZ,等權;新能源零部件板塊包含:三花智控002050.SZ、銀輪股份002126.SZ、克來電機603960.SH、奧特佳002239.SZ、拓普集團601689.SH、新泉股份603179.SH、均勝電子600699.SH、華域汽車600714.SH,等權;指數采用萬得編制指數

資料來源:萬得資訊,中金公司研究部

圖表: 2020年新能源汽車產業鏈重點個股表現

資料來源:萬得資訊,中金公司研究部

2021展望:優質供給繼續成為主驅動力,智能車與電動車加速融合

新老車企齊頭并進,2021繼續成為新車供給大年。2021年,多家車企眾多新能源新車型將陸續上市,形成了自主和外資車企、新老車企齊頭并進局面。以特斯拉Model Y為代表在2021年元旦打響“第一槍”,小鵬、威馬、華人運通等新興車企計劃在2021年加速發展,推出新車以豐富車型陣容和市場覆蓋度。上汽、吉利、長城等頭部自主車企同樣動作積極,多家車企成立單獨電動車子公司和品牌,以期在智能電動車新時代輕裝上陣,以體驗更的產品、更高端的品牌、更敏捷的體系占得先機,推出的車型包括上汽智己IM、吉利領克Zero、長城WEY摩卡、廣汽埃安Aion Y、北汽極狐αS、東風嵐圖Free等。而傳統外資車企面向新能源的“轉身”初顯成效,大眾ID系列、奔馳EQ系列、寶馬i系列也均將在2021年上市,為消費者帶來更多選擇。

圖表: 2021年重點新能源新車型

資料來源:汽車之家,IHS,中金公司研究部

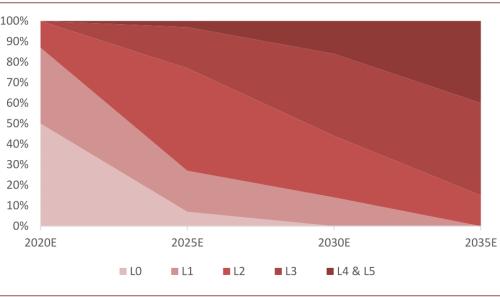

智能車與電動車加速融合,高級別自動駕駛將在新能源車型上率先落地。汽車動力形式從傳統燃油向電力轉換的過程中,汽車動力系統和硬件平臺經歷著行業數十年來最大的結構改造。與此同時,人工智能、互聯網等新興科技行業在今年崛起,將對汽車智能化帶來賦能。從宏觀視角看,能源革命和科技革命的同時推進,并在汽車產業交匯。在產業變革、商業競爭的多重壓力下,智能車與電動車加速融合,Smart EV(智能電動車)將成為主導未來行業的核心產品,并使得高級別自動駕駛將在新能源車型上率先落地。

汽車智能化提速,硬件先行。當前,智能駕駛的概念日益深入終端消費者心智,封閉式道路自動巡航實現落地,高級別自動駕駛在技術端也在突破前夕,有望率先在特定場景于近年落地。2021年1月蔚來汽車發布自動駕駛NAD(Nio Autonomous Driving)系統。將可以逐步實現在高速、城區、泊車、加電等場景下的點到點自動駕駛。感知層,Aquila超感系統配備了33個高性能感知硬件,且行業領先搭載激光雷達。計算層面,超算平臺Adam配備四顆NVIDIA Orin芯片,算力高達1,016Tops。公司介紹,NAD的硬件系統將在最新車型ET7上得到標配。我們認為,蔚來ET7將成為“號手”,吹響新一輪汽車智能硬件競賽。

圖表: 各級別自動駕駛滲透率預測

資料來源:《技術路線圖2.0》,中金公司研究部

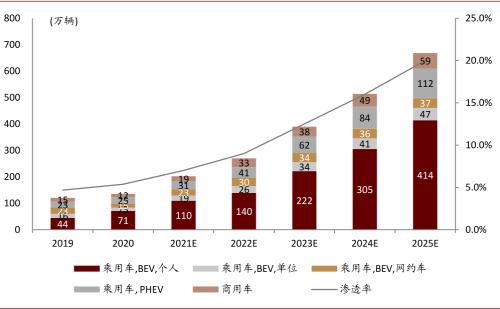

預測2021年中國新能源乘用車銷量超180萬輛,新能源汽車銷量超200萬輛。我們認為新能源車市的向上勢頭將繼續延伸到2021年,如前文所述,其中優質車型上市是主要驅動力。量化來看,貢獻對2021年新能源乘用車銷量邊際貢獻較大的有:特斯拉Model Y國產,預計貢獻20萬輛增量;五菱mini EV等代步車型繼續熱銷,預計貢獻20萬輛增量;比亞迪漢、造車新勢力等熱銷車型預計貢獻增量10萬輛以上;大眾MEB量產,預計貢獻10萬輛增量。此外,全球疫情消退下,新能源商用車需求有望同步轉暖。

圖表: 中國新能源汽車銷量與滲透率(含預測)

資料來源:中汽協,中金公司研究部

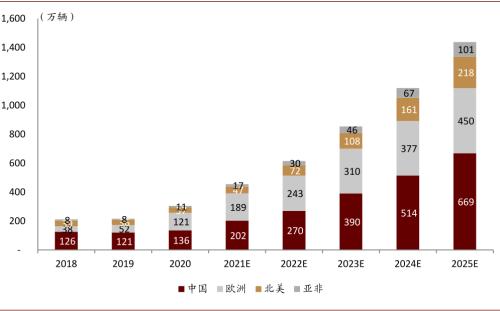

圖表: 全球新能源汽車銷量與預測

資料來源:中汽協,Marklines,中金公司研究部